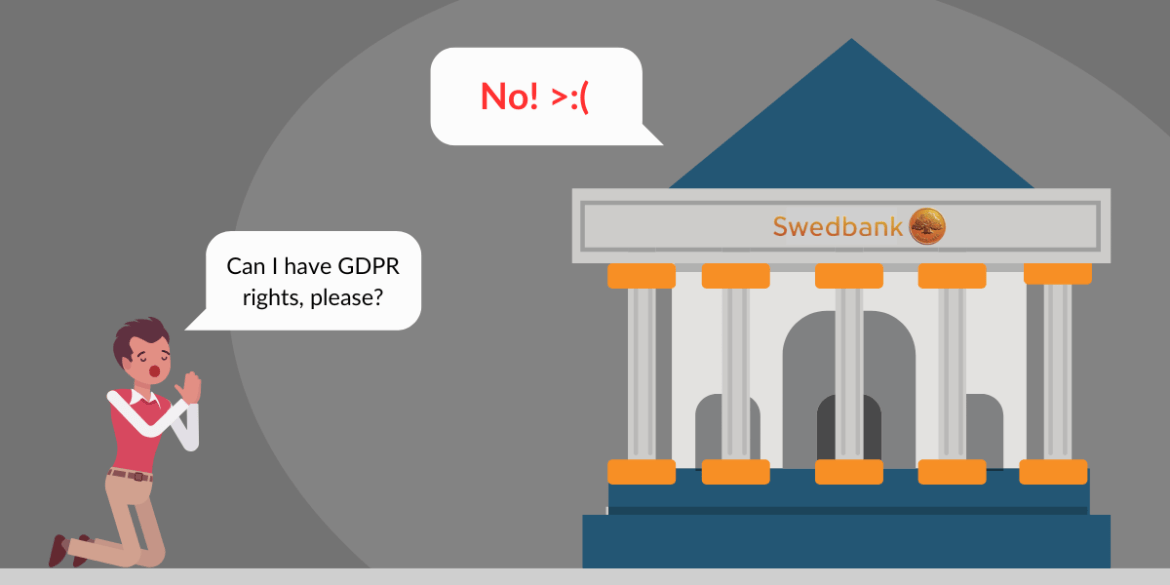

Днес все повече банки определят лихвените си проценти автоматично и без човешка намеса. Но дори и най-малките неточности могат да струват на потребителите хиляди допълнителни евро. Въпреки че законодателството на ЕС позволява използването на такава автоматична система при определени обстоятелства, дружествата трябва да спазват строги правила за защита на основното право на хората на неприкосновеност на личния живот. Банките например ще трябва да предоставят на своите клиенти "смислена информация за съответната логика" при изчисляването на личния им лихвен процент. Но много банки изглежда не се интересуват от това. В противоречие с правото на ЕС Swedbank (една от най-големите банки в Швеция) отхвърли искането за достъп на шведски гражданин, като заяви, че изчислението е "търговска тайна". noyb вече е подала жалба до шведския орган за защита на данните.

Промяна на условията към по-лошо. Благодарение на ниските лихвени проценти и инфлацията европейските граждани от много години се радват на привлекателни условия за теглене на кредит. В Швеция това се дължи на лихвеният процент на Националната банка (Riksbank) - който контролира текущия лихвен процент по кредитите, предлагани от шведските банки - не се е повишил над 0% поне в периода между 2015 г. и началото на 2022 г. След това започна войната в Украйна, което принуди Риксбанк да повиши лихвения процент. Не е изненадващо, че банките последваха примера ѝ - в резултат на което повечето шведски домакинства изведнъж се сблъскаха със значително по-високи разходи за жилище. Това кара все повече домакинства в дългове. Шведите имат едни от най-високите нива на дълг на домакинствата в ЕС - около 42 000 евро на човек. В същото време, маржовете на банките по ипотечните кредити са се увеличили.

Йоаким Сьодерберг, адвокат по защита на данните в noyb: "Основното, за което хората в Швеция говорят в момента, е кризата с разходите за живот. Ипотеките са голяма част от нея, може би дори най-голямата част. Най-малкото, банките трябва да спазват задълженията си по ОРЗД и да бъдат прозрачни относно начина, по който изчисляват заемите. Вместо това те отказват да зачитат основното право на хората на защита на данните"

Прозрачността се изисква от закона. Макар че ситуацията може да е подобна и в други държави от ЕС, в Швеция има един основен проблем: банките са склонни да определят лихвения си процент напълно автоматизирано и без никаква човешка намеса. Това затруднява потребителите да научат повече за начина, по който се е формирал техният лихвен процент. Точно по тази причина законодателството на ЕС изисква от дружествата, които използват автоматизирано вземане на решения, да спазват строги правила за прозрачност: Съгласно член 15, параграф 1, буква з) от ОРЗД дружествата трябва да предоставят "смислена информация за използваната логика" в изчисленията, направени от такава система. В действителност банките могат да проявят творчество, за да заобиколят задълженията си: Например Swedbank отхвърли искането за достъп на шведски субект на данни съгласно член 15 от ОРЗД, като (невярно) твърди, че логиката, която стои зад нейния лихвен процент по ипотечните кредити, е "търговска тайна".

Но прозрачността е изключително важна тук, тъй като дори малка промяна в лихвения процент има сериозни последици за потребителите. Ето един пример, който илюстрира това: Ако имате 15-годишен заем от 300 000 евро с 4% лихва, месечната ви вноска по заема е 2 208 евро. Ако лихвеният процент внезапно се повиши на 4,5 %, месечната ви вноска скача на 2281 евро. Това са допълнителни 73 евро на месец за 15 години - или общо 13 140 евро

Йоаким Сьодерберг, адвокат по защита на данните в noyb: "Като настоява, че логиката на изчисляване на лихвения процент е търговска тайна, банката подкопава и малкото доверие, което потребителите все още имат в нея. Това поражда въпроса: Как ние като потребители можем да знаем, че към нас се отнасят справедливо, ако всъщност не знаем как се отнасят към нас?"

Предполагаема търговска тайна - това всъщност е дефинирано в правото на ЕС. Според шведското законодателство и законодателството на ЕС дадена информация може да бъде търговска тайна само ако има вероятност нейното разкриване да даде предимство на конкурентите. Но ако информацията е публично достъпна, конкурентите вече я знаят. Такъв е случаят с лихвените проценти: Прозрачността на ипотечното кредитиране се регулира от Директивата на ЕС за ипотечните кредити, която буквално включва уравнението за изчисляване на лихвените проценти по ипотечните кредити. Освен това в шведския Закон за потребителския кредит, в пряка препратка към директивата на ЕС, се посочва, че хората имат право да знаят как е изчислен техният лихвен процент, дали заемът се основава на референтен лихвен процент (като например основния лихвен процент на Riksbank) и какво добавя банката към този процент. Предполага се, че това ще даде възможност на потребителите да направят информиран избор къде да заемат пари и евентуално да коригират неверни или непълни данни, които водят до по-високи лихвени проценти.

Жалба, подадена в Швеция. noyb поради това подаде жалба до шведския орган за защита на данните (IMY) и поиска пълно разследване на решението на Swedbank да отхвърли искането за достъп на субекта на данните. С цел да се гарантира, че жалбоподателят се ползва от ефективна защита на правата си, noyb впоследствие предлага IMY да разпореди на Swedbank да предостави на субекта на данните пълен достъп до логиката, използвана за изчисляване на лихвения процент по ипотечния му кредит. Освен това Swedbank следва да създаде процедури за адекватно отговаряне на искания за достъп в бъдеще. Накрая, noyb предлага на IMY да наложи административна глоба, за да предотврати подобни нарушения в бъдеще.