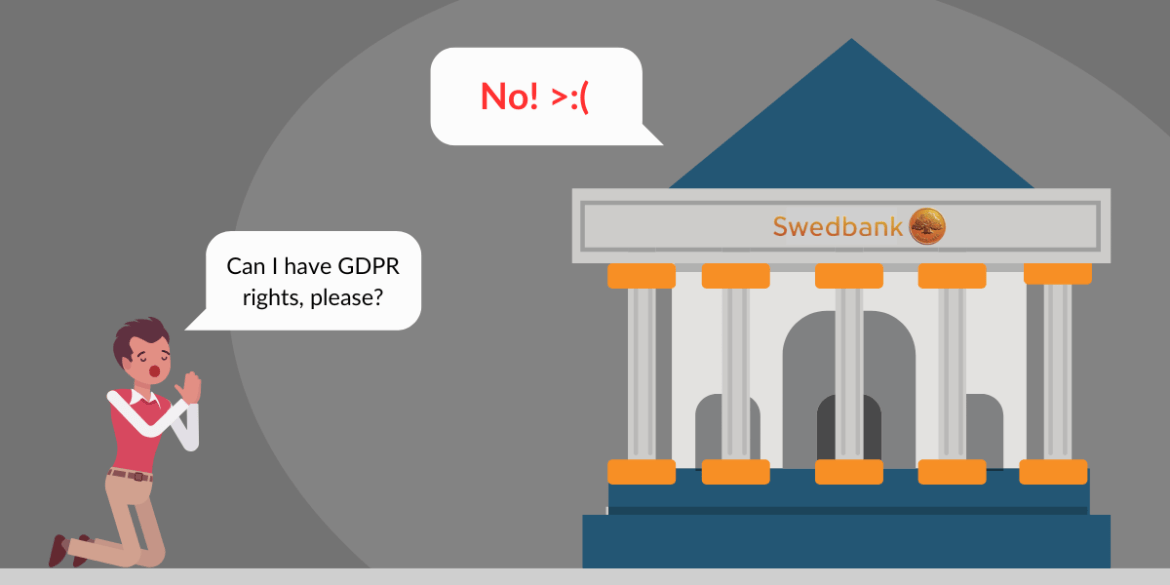

Manapság egyre több bank határozza meg automatikusan, emberi beavatkozás nélkül a kamatlábakat. De a legkisebb pontatlanság is több ezer euróba kerülhet a fogyasztóknak. Bár az uniós jog bizonyos körülmények között lehetővé teszi az ilyen automatikus rendszer használatát, a vállalatoknak szigorú szabályokat kell követniük az emberek magánélethez való alapvető jogának védelme érdekében. A bankoknak például a következő információkat kell nyújtaniuk ügyfeleiknek "érdemi tájékoztatást a logikáról" a személyes kamatlábuk kiszámításakor. De úgy tűnik, sok bankot ez nem érdekel. Az uniós joggal ellentétben a Swedbank (Svédország egyik legnagyobb bankja) elutasította egy svéd állampolgár hozzáférési kérelmét, arra hivatkozva, hogy a számítás egy "üzleti titok". noyb most panaszt nyújtott be a svéd adatvédelmi hatósághoz.

Rosszabbra változnak a feltételek. Az alacsony kamatlábaknak és az inflációnak köszönhetően az európai polgárok hosszú évek óta kedvező feltételekkel vehettek fel hitelt. Svédországban ez azért van így, mert a nemzeti bank (Riksbank) kamatlába - amely a svéd bankok által kínált aktuális hitelkamatlábat szabályozza - legalábbis 2015 és 2022 eleje között nem emelkedett 0% fölé. Aztán elkezdődött az ukrajnai háború, ami arra kényszerítette a Riksbankot, hogy megemelje a kamatlábat. Nem meglepő módon a bankok követték a példát - aminek következtében a legtöbb svéd háztartás hirtelen jelentősen megnövekedett lakhatási költségekkel szembesült. Ez egyre több háztartást késztet arra, hogy az eladósodásba. Az EU-ban a svédeknél az egyik legmagasabb a háztartások adósságállománya, fejenként mintegy 42 000 euró. Ugyanakkor, a bankok árrése a jelzáloghiteleknél megnőtt.

Joakim Söderberg, az adatvédelmi jogász a noyb: "Svédországban az emberek most elsősorban a megélhetési válságról beszélnek. A jelzáloghitelek ennek nagy részét, sőt talán a legnagyobb részét képezik. A bankoknak legalább a GDPR szerinti kötelezettségeiknek meg kellene felelniük, és átláthatónak kellene lenniük a hitelek kiszámításának módját illetően. Ehelyett megtagadják az emberek adatvédelemhez való alapvető jogának tiszteletben tartását."

Az átláthatóságot törvény írja elő. Míg más uniós országokban hasonló lehet a helyzet, Svédországban egy nagy probléma van: a bankok hajlamosak teljesen automatizáltan, emberi beavatkozás nélkül meghatározni a kamatlábat. Ez megnehezíti a fogyasztók számára, hogy többet megtudjanak arról, hogyan alakult ki a kamatlábuk. Az uniós jogszabályok éppen ezért szigorú átláthatósági szabályokat írnak elő az automatizált döntéshozatalt alkalmazó vállalatok számára: A GDPR 15. cikke (1) bekezdésének h) pontja szerint a vállalatoknak a következőket kell biztosítaniuk "érdemi tájékoztatást kell nyújtaniuk az alkalmazott logikáról" az ilyen rendszer által végzett számításokról. A valóságban a bankok kreatívan kijátszhatják kötelezettségeiket: A Swedbank például elutasította egy svéd érintett GDPR 15. cikke szerinti hozzáférési kérelmét, (tévesen) azzal érvelve, hogy a jelzáloghitel-kamatlába mögött álló logika egy "üzleti titok".

Az átláthatóság azonban itt rendkívül fontos, mivel a kamatlábak akár csak kis mértékű változása is komoly következményekkel jár a fogyasztók számára. Íme egy példa ennek illusztrálására: Ha Önnek 300 000 euróra van 15 éves futamidejű, 4%-os kamatozású hitele, akkor a havi törlesztőrészlete 2 208 euró. Ha a kamatlábat hirtelen 4,5%-ra emelik, a havi törlesztőrészlete 2 281 euróra ugrik. Ez 15 éven keresztül havi 73 euró többletköltséget jelent - vagyis összesen 13 140 eurót

Joakim Söderberg, adatvédelmi jogász, a noyb: "Azzal, hogy a bank ragaszkodik ahhoz, hogy a kamatszámítás logikája üzleti titok, a bank aláássa a fogyasztók még meglévő bizalmát. Ez felveti a kérdést: Hogyan tudhatjuk mi, fogyasztók, hogy tisztességes bánásmódban részesülünk, ha valójában nem tudjuk, hogyan kezelnek minket?"

Az állítólagos üzleti titok - ezt valójában az uniós jog határozza meg. Mind a svéd, mind az uniós jog szerint egy információ csak akkor lehet üzleti titok, ha annak nyilvánosságra hozatala valószínűleg előnyhöz juttatja a versenytársakat. De ha az információ nyilvánosan hozzáférhető, akkor a versenytársak már tudják. Ez a helyzet a kamatlábak esetében: A jelzáloghitelezés átláthatóságát az EU jelzáloghitel-irányelve szabályozza, amely szó szerint tartalmazza a jelzáloghitel-kamatlábak kiszámításának egyenletét. Emellett a svéd fogyasztói hiteltörvény - az uniós irányelvre közvetlenül utalva - kimondja, hogy az embereknek joguk van tudni, hogyan számították ki a kamatlábukat, ha a hitel alapja egy referencia-kamatláb (például a Riksbank irányadó kamatlába), és hogy a bank mit ad hozzá ehhez a kamatlábhoz. Ennek célja, hogy a fogyasztók tájékozottan dönthessenek arról, hogy hová adnak kölcsönt, és hogy a magasabb kamatlábakhoz vezető hamis vagy hiányos adatokat esetlegesen korrigálni lehessen.

Svédországban benyújtott panasz. noyb ezért panaszt nyújtott be a svéd adatvédelmi hatósághoz (IMY), és kéri a Swedbank azon döntésének teljes körű kivizsgálását, amellyel elutasította az érintett hozzáférési kérelmét. A panaszos jogainak hatékony védelme érdekében, noyb ezt követően javasolja, hogy az IMY kötelezze a Swedbankot, hogy biztosítson teljes körű hozzáférést az érintett számára a jelzáloghitel-kamatláb kiszámításához használt logikához. Ezen túlmenően a Swedbanknak eljárásokat kell kialakítania a hozzáférési kérelmek megfelelő megválaszolására a jövőben. Végül, noyb javasolja az IMY-nak, hogy a jövőbeni hasonló jogsértések megelőzése érdekében szabjon ki közigazgatási bírságot.