Μετά από πρωτοβουλία της noyb , περισσότερα από 2.400 άτομα που επηρεάστηκαν ζήτησαν τα δεδομένα τους από τον πιστωτικό οργανισμό CRIF και τα έχουν πλέον λάβει. Μια αξιολόγηση της noyb δείχνει ότι πολλές γνωστές αυστριακές εταιρείες, όπως η Erste Bank, η Verbund και η Drei, αξιολογούν τους πελάτες τους χρησιμοποιώντας δεδομένα CRIF. Ορισμένες εταιρείες, όπως η T-Mobile, ο ηλεκτρονικός λιανοπωλητής Otto και η ασφαλιστική εταιρεία Allianz, φαίνεται επίσης να παρέχουν τα δεδομένα των πελατών τους στην CRIF. Η αρχική αξιολόγηση άνω των 40.000 ερωτημάτων με περισσότερες από 28.000 βαθμολογίες που διαβιβάστηκαν δείχνει επίσης ότι οι άνδρες βαθμολογούνται σημαντικά χειρότερα από τις γυναίκες. Οι άνθρωποι στις πόλεις λαμβάνουν χαμηλότερη βαθμολογία από τους ανθρώπους στην ύπαιθρο. Η noyb θα διεξάγει λεπτομερείς αναλύσεις τις επόμενες εβδομάδες για να αξιολογήσει την ατομική ακρίβεια των βαθμολογιών CRIF.

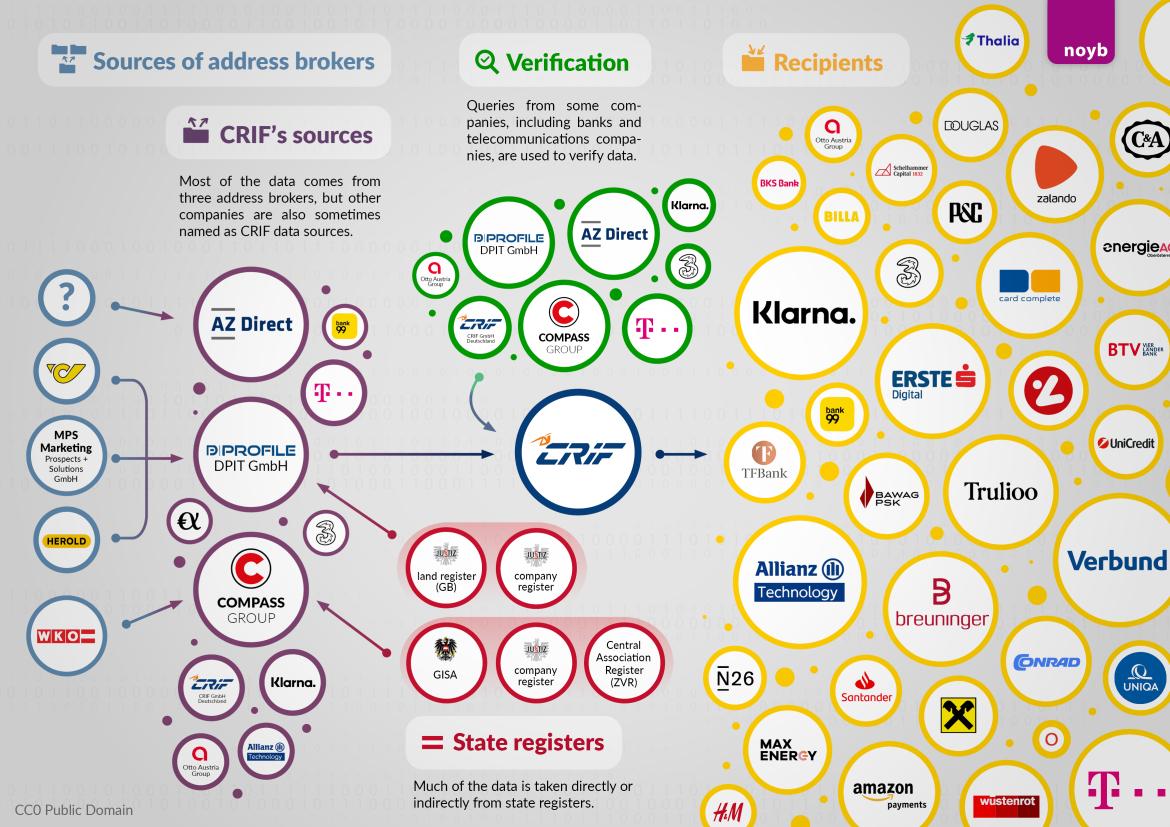

Πηγές δεδομένων: Τρεις σημαντικοί εκδότες διευθύνσεων. Τα δεδομένα διευθύνσεων του CRIF προέρχονται κυρίως από τρεις εκδότες διευθύνσεων: την AZ Direct (μέρος του ομίλου Bertelsmann), την Compass Verlag και την DPIT στη Βιέννη. Σύμφωνα με το άρθρο 151 του Αυστριακού Εμπορικού Κώδικα και αρκετές δικαστικές αποφάσεις , οι εκδότες διευθύνσεων μπορούν να πωλούν αυτές τις διευθύνσεις μόνο για σκοπούς μάρκετινγκ. Παρ' όλα αυτά, καταλήγουν στο CRIF και αποτελούν τη βάση για την πιστοληπτική αξιολόγηση του CRIF. Εάν η παράνομη μεταφορά δεδομένων διευθύνσεων επρόκειτο να τερματιστεί, το CRIF θα έπρεπε ενδεχομένως να διαγράψει τα δεδομένα σχεδόν όλων όσων ζουν στην Αυστρία αύριο. Προκειμένου να διαπιστωθεί από πού οι προαναφερθέντες εκδότες διευθύνσεων απέκτησαν τα δεδομένα όλων όσων ζουν στην Αυστρία, το noyb τους έχει πλέον στείλει αιτήματα πρόσβασης εκ μέρους των 2.440 συμμετεχόντων. Εκτός από τους τρεις σημαντικούς εμπόρους διευθύνσεων, οι τηλεπικοινωνίες, οι τράπεζες και οι πάροχοι ενέργειας εμφανίζονται επίσης ως πηγές δεδομένων διευθύνσεων σε μικρότερη κλίμακα. Εδώ, οι ίδιοι οι πελάτες του CRIF φαίνεται να μην μπορούν να εξηγήσουν πώς τα δεδομένα καταλήγουν στο CRIF, σύμφωνα με τις αρχικές έρευνες.

Μαξ Σρεμς: «Ακόμα και βάσει της ισχύουσας νομολογίας, η επεξεργασία δεδομένων του CRIF βασίζεται στην άμμο. Οι αρχές έχουν κάνει τα στραβά μάτια, επιτρέποντας στο CRIF να επεξεργάζεται δεδομένα για το 90% του πληθυσμού που πλήρωνε πάντα τους λογαριασμούς του».

«Επαλήθευση δεδομένων»: Οι τράπεζες και οι τηλεπικοινωνίες παρέχουν πληροφορίες στο CRIF. Προς έκπληξη του noyb , εταιρείες όπως η T-Mobile, η Drei, η bank99, η Allianz και η Klarna εμφανίζονται επίσης ως πηγές για την «επαλήθευση» διευθύνσεων και δεδομένων. Αυτό είναι ιδιαίτερα προβληματικό επειδή οι πάροχοι τηλεπικοινωνιών και οι τράπεζες, για παράδειγμα, υποχρεούνται από το νόμο να ταυτοποιούν πελάτες με ταυτότητα. Όταν αυτά τα δεδομένα τελικά καταλήγουν στο CRIF, υπερβαίνουν κατά πολύ αυτό που απαιτείται νομικά για την ταυτοποίηση των κατόχων λογαριασμών ή των πελατών κινητής τηλεφωνίας. Σε άμεσες συζητήσεις, αυτές οι εταιρείες ισχυρίζονταν πάντα ότι δεν παρέχουν στο CRIF δεδομένα, αλλά μόνο τα ανακτούν. Είναι πιθανό αυτή η περαιτέρω χρήση δεδομένων να συμβαίνει πίσω από τις πλάτες των τραπεζών και των εταιρειών τηλεπικοινωνιών. Το noyb θα επικοινωνήσει τώρα με αυτές τις εταιρείες για να ζητήσει περαιτέρω διευκρινίσεις. Δεν είναι ακόμη σαφές εάν αυτές οι εταιρείες γνωρίζουν ότι συμβαίνει αυτό.

Max Schrems: « Το νέο είναι ότι η T-Mobile και η Drei, για παράδειγμα, παρέχουν επίσης τα δεδομένα των πελατών τους στο CRIF για σκοπούς επαλήθευσης ταυτότητας. Αυτό είναι ιδιαίτερα δύσκολο επειδή πρέπει να ταυτοποιήσετε τον εαυτό σας με ταυτότητα σε παρόχους κινητής τηλεφωνίας ή τράπεζες. Αυτά τα επαληθευμένα δεδομένα καταλήγουν στη συνέχεια στο CRIF. Το noyb διερευνά τώρα εάν αυτό μπορεί να είναι νόμιμο με οποιονδήποτε τρόπο .»

Οικονομικές πληροφορίες: Μόνο λίγα αρχεία είσπραξης οφειλών. Το CRIF διαθέτει δεδομένα ιστορικού πληρωμών για περίπου το 10% των ανθρώπων στην Αυστρία. Πρόκειται κυρίως για απαιτήσεις είσπραξης οφειλών - συμπεριλαμβανομένων εκείνων που έχουν εξοφληθεί εδώ και καιρό. Το CRIF αποθηκεύει επίσης τις εξοφλημένες απαιτήσεις για έως και 7 έτη, εάν υπερβαίνουν τα 20 ευρώ. Αφερεγγυότητες εμφανίζονται μόνο σε 15 περιπτώσεις από τα 2.440 άτομα που εξετάστηκαν - πιθανώς επειδή, σύμφωνα με τη νομολογία του ΔΕΕ, αυτά τα δεδομένα πρέπει πλέον να διαγράφονται μετά από ένα έτος.

Μαξ Σρεμς: « Φαίνεται ότι το CRIF πλέον διαγράφει τις πτωχεύσεις μετά από ένα έτος. Ωστόσο, οι καθυστερημένες πληρωμές μικρών ποσών αποθηκεύονται για επτά χρόνια. Δεν μπορούμε να κατανοήσουμε τη λογική πίσω από το γιατί οι πτωχεύσεις διαγράφονται γρήγορα, αλλά οι καθυστερημένες πληρωμές όχι. »

Η Klarna είναι ο μεγαλύτερος πελάτης της CRIF. Με βάση τα 40.000 διαθέσιμα αρχεία δεδομένων, ο σουηδικός πάροχος πληρωμών Klarna φαίνεται να είναι ο μεγαλύτερος πελάτης της CRIF. Ωστόσο, η ασφαλιστική εταιρεία Allianz και το ηλεκτρονικό κατάστημα πολυτελείας Breuninger εμφανίζονται επίσης μεταξύ των κορυφαίων χρηστών, ακολουθούμενες από την Erste Bank, τον καναδικό πάροχο επαλήθευσης Trulioo, τον πάροχο πιστωτικών καρτών card complete, την TF Bank και την bank99. Μεταξύ των παρόχων ενέργειας, οι MaxEnergy, Energie AG και Verbund φαίνεται να αξιολογούν τους πελάτες τους σε τακτική βάση. Ωστόσο, πολλά αιτήματα είναι δύσκολο να εξηγηθούν: για παράδειγμα, εταιρείες ακινήτων ή δικηγορικά γραφεία έχουν μερικές φορές πρόσβαση στα δεδομένα των υποκειμένων των δεδομένων, παρόλο που δεν υπήρχε πιστωτική σύμβαση ή αγορά σε λογαριασμό. Φαίνεται επίσης να υπάρχουν «προληπτικά» ερωτήματα. Με την πρώτη ματιά, φαίνεται ότι ορισμένες εταιρείες τα χρησιμοποιούν ως ένα είδος «ελέγχου ιστορικού» - χωρίς να έχουν πραγματικά βάσιμο λόγο για να υποβάλουν ερώτημα. Η noyb θα υποβάλει επομένως στους επηρεαζόμενους και στους πελάτες της CRIF πιο λεπτομερείς ερωτήσεις, προκειμένου να μάθει περισσότερα για την επιχειρηματική τους σχέση με την CRIF.

Max Schrems: «Με την πρώτη ματιά, ορισμένα ερωτήματα δεν φαίνονται απαραίτητα δικαιολογημένα. Ρωτάμε τώρα τους περισσότερους από 2.400 συμμετέχοντες αν έχουν παρατηρήσει τυχόν παράνομα ερωτήματα στα δεδομένα τους. Θα μπορούσε να είναι ότι ορισμένοι πελάτες του CRIF έχουν παραβιάσει οι ίδιοι τον ΓΚΠΔ .»

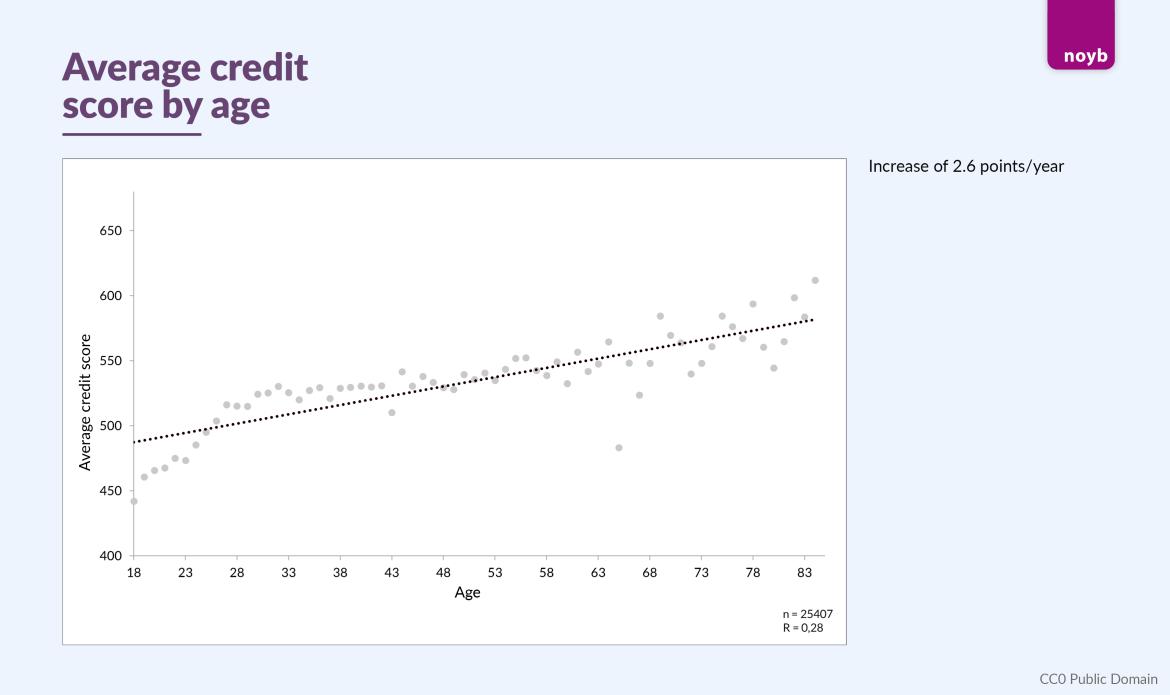

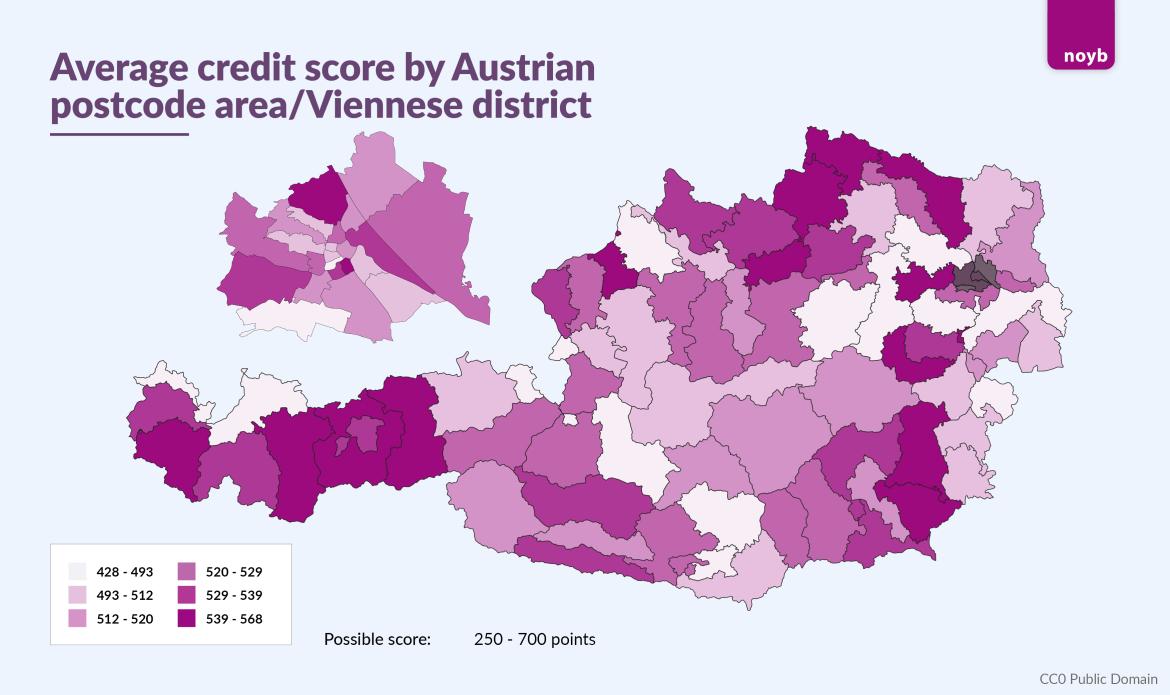

Βαθμολογίες: φύλο, ηλικία και διεύθυνση. Οι 28.000 βαθμολογίες δείχνουν ότι οι γυναίκες τείνουν να λαμβάνουν υψηλότερες βαθμολογίες από τους άνδρες (547 έναντι 522). Γεωγραφικά πρότυπα είναι επίσης εμφανή. Οι πόλεις της Βιέννης (523), του Γκρατς (519) και του Λιντς (513) έχουν χαμηλότερους μέσους όρους βαθμολογιών από την υπόλοιπη Αυστρία (530), αν και υπάρχουν σημαντικές διαφορές εντός των πόλεων. Ωστόσο, η ηλικία φαίνεται να έχει τη μεγαλύτερη επιρροή: κατά μέσο όρο, η βαθμολογία αυξάνεται κατά περίπου 2,6 μονάδες ανά έτος ζωής.

Μαξ Σρεμς: « Ακόμα και με περισσότερες από 28.000 βαθμολογίες, εξακολουθεί να φαίνεται σαφές ότι για τους περισσότερους από όσους επηρεάζονται, η βαθμολογία βασίζεται κυρίως σε δεδομένα διεύθυνσης. Η ηλικία και το φύλο φαίνεται να έχουν μόνο μικρή επίδραση στις βαθμολογίες ».

Το noyb ζητά από τους συμμετέχοντες περαιτέρω συμβουλές. Προκειμένου να συγκεντρώσει περισσότερες πληροφορίες σχετικά με τις πρακτικές του CRIF και των συνεργαζόμενων εταιρειών του, το noyb καλεί και τους 2.440 συμμετέχοντες να αναφέρουν τυχόν ανωμαλίες στα αιτήματά τους πρόσβασης. Για τον σκοπό αυτό, το noyb δημοσίευσε επίσης μια λεπτομερή περιγραφή όλων των διαθέσιμων πεδίων δεδομένων .

Μαξ Σρεμς: « Στις περισσότερες περιπτώσεις, οι επηρεαζόμενοι έχουν την καλύτερη πληροφόρηση σχετικά με το τι μπορεί να έχει προσπελαστεί ή τι μπορεί να είναι λανθασμένο. Ως εκ τούτου, έχουμε καλέσει όλους τους συμμετέχοντες να ελέγξουν τα δεδομένα τους και να μας αναφέρουν τυχόν ασυνέπειες. Ανυπομονούμε να δούμε τι θα αποκαλυφθεί.»

Λεπτομερής αξιολόγηση τις επόμενες εβδομάδες. Η noyb θα συνεργαστεί τώρα με έναν καθηγητή οικονομικών μαθηματικών για να συγκρίνει τις περισσότερες από 28.000 βαθμολογίες με τα πραγματικά οικονομικά δεδομένα των επηρεαζόμενων, ώστε να διαπιστώσει εάν οι βαθμολογίες CRIF είναι στατιστικά αξιόπιστες. Προς το παρόν, όλες οι ενδείξεις φαίνεται να υποδηλώνουν ότι η βαθμολογία CRIF έχει ελάχιστη ή καθόλου σχέση με την πραγματική οικονομική κατάσταση του ατόμου. Αναμένονται περαιτέρω αποτελέσματα τις επόμενες εβδομάδες. Μετά από αυτό, η noyb θα αποφασίσει επίσης εάν θα καταθέσει μεγαλύτερη ομαδική αγωγή κατά της CRIF. Εάν τα προσωπικά δεδομένα έχουν υποστεί παράνομη επεξεργασία, οι επηρεαζόμενοι θα μπορούσαν κάλλιστα να δικαιούνται σχετικές αξιώσεις αποζημίωσης.

* Σύμφωνα με απάντηση του Compass Verlag, διαθέτει επίσης άδεια λειτουργίας ως πιστωτικό πρακτορείο και ως εκ τούτου διαβιβάζει τα σχετικά δεδομένα χωρίς να αλλάζει τον σκοπό του. Η αναφερόμενη νομολογία αφορά την διαβίβαση δεδομένων από εκδότες διευθύνσεων σε πιστωτικά πρακτορεία.

Ενημέρωση σε απάντηση στην δήλωση του CRIF:

Παρά τους ισχυρισμούς για «λανθασμένες» πληροφορίες σε αυτό το δελτίο τύπου, το CRIF επιβεβαιώνει όλες τις δηλώσεις του noyb :

- Οι εταιρείες που κατονομάζει η noyb αποτελούν μέρος του δικτύου CRIF

- Τα δεδομένα παρέχονται στο CRIF από μεσίτες διευθύνσεων και επίσης από ορισμένους πελάτες του CRIF.

- Το CRIF παράγει πιστωτικές βαθμολογίες παρόλο που, σύμφωνα με τις δικές του δηλώσεις, «δεν διαθέτει πληροφορίες σχετικά με το εισόδημα και τα περιουσιακά στοιχεία» .

Μαξ Σρεμς: «Ουσιαστικά, δεν υπάρχει καμία διαφωνία σχετικά με το τι κάνουν το CRIF και οι συνεργάτες του. Το δελτίο τύπου του CRIF δεν περιέχει καμία ουσιαστική κριτική.»