Na základe iniciatívy noyb, viac ako 2 400 dotknutých osôb požiadalo úverovú agentúru CRIF o poskytnutie svojich údajov a teraz ich dostalo. Hodnotenie, ktoré vykonala noyb ukazuje, že mnohé známe rakúske spoločnosti, ako napríklad Erste Bank, Verbund a Drei, hodnotia svojich zákazníkov na základe údajov CRIF. Zdá sa, že niektoré spoločnosti, ako napríklad T-Mobile, internetový predajca Otto a poisťovňa Allianz, tiež poskytujú údaje o svojich zákazníkoch spoločnosti CRIF. Z prvotného vyhodnotenia viac ako 40 000 dotazov s viac ako 28 000 odovzdanými výsledkami tiež vyplýva, že muži sú hodnotení výrazne horšie ako ženy. Ľudia v mestách dostávajú nižšie skóre ako ľudia na vidieku. noyb bude v nasledujúcich týždňoch vykonávať podrobné analýzy s cieľom vyhodnotiť presnosť jednotlivých hodnotení CRIF.

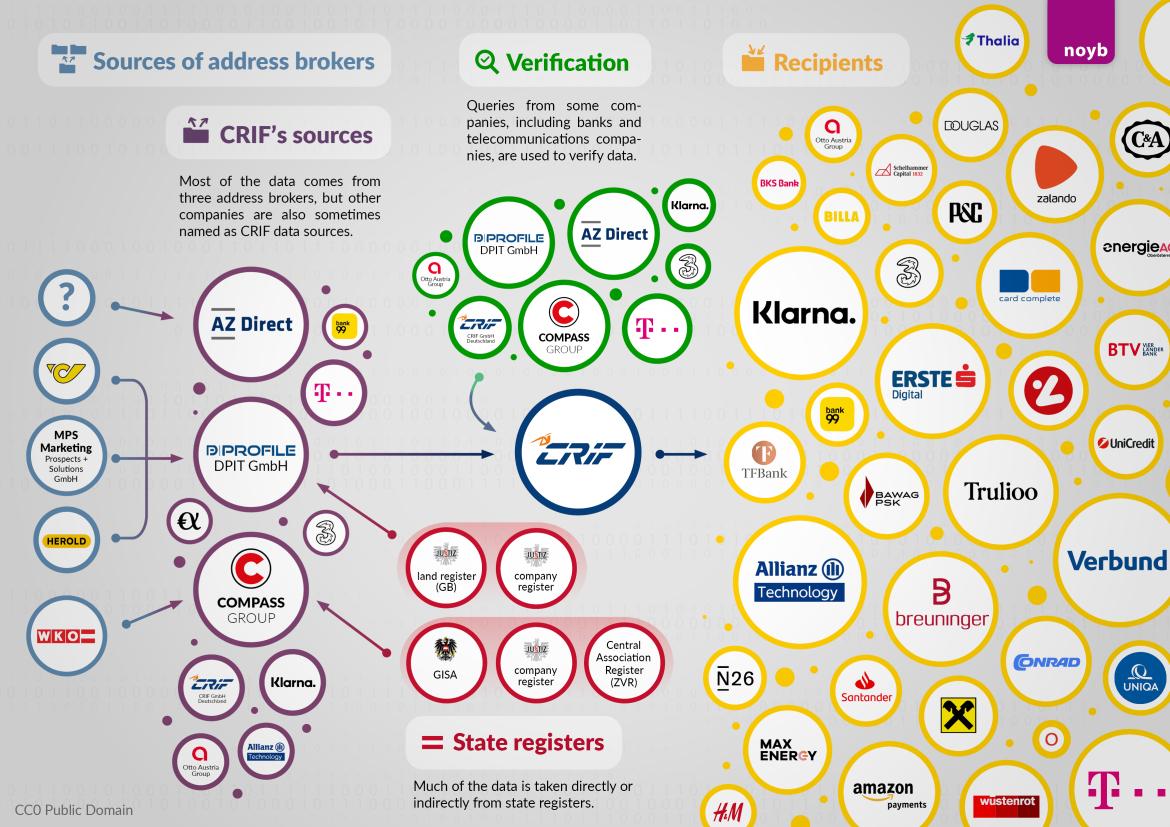

Zdroje údajov: Tri hlavné vydavateľstvá adries. Údaje o adresách CRIF pochádzajú predovšetkým od troch vydavateľov adries: AZ Direct (súčasť skupiny Bertelsmann), Compass Verlag a DPIT vo Viedni. Podľa § 151 rakúskeho obchodného zákonníka a viacerých súdnych rozhodnutí môžu vydavatelia adries tieto adresy predávať len na marketingové účely. Napriek tomu sa dostávajú do CRIF a tvoria základ pre hodnotenie CRIF. Ak by sa nezákonný prenos údajov o adresách ukončil, spoločnosť CRIF by potenciálne musela zajtra vymazať údaje takmer každého obyvateľa Rakúska. S cieľom zistiť, odkiaľ vyššie uvedení vydavatelia adries získali údaje všetkých obyvateľov Rakúska, im teraz spoločnosť noyb zaslala aj žiadosti o prístup v mene 2 440 účastníkov. Okrem troch hlavných obchodníkov s adresami sa ako zdroje údajov o adresách v menšom rozsahu javia aj telekomunikácie, banky a poskytovatelia energií. V tomto prípade sa zdá, že samotní zákazníci CRIF podľa prvých otázok nedokážu vysvetliť, ako sa údaje dostanú do CRIF.

Max Schrems: "Aj podľa existujúcej judikatúry je spracovanie údajov spoločnosťou CRIF postavené na piesku. Orgány zatvárajú oči a umožňujú spoločnosti CRIF spracovávať údaje o 90 % obyvateľstva, ktoré vždy platilo svoje účty."

"Overovanie údajov": Banky a telekomunikácie poskytujú informácie spoločnosti CRIF. Na prekvapenie noyb sa ako zdroje na "overovanie" adries a údajov objavujú aj spoločnosti ako T-Mobile, Drei, bank99, Allianz a Klarna. Je to obzvlášť problematické, pretože napríklad poskytovatelia telekomunikačných služieb a banky sú zo zákona povinní identifikovať zákazníkov pomocou preukazu totožnosti. Keď tieto údaje nakoniec skončia v CRIF, ďaleko presahujú rámec toho, čo sa zo zákona vyžaduje na identifikáciu majiteľov účtov alebo zákazníkov mobilných telefónov. V priamych diskusiách tieto spoločnosti vždy tvrdili, že CRIF neposkytujú žiadne údaje, ale ich len získavajú. Je možné, že toto ďalšie využívanie údajov sa deje za chrbtom bánk a telekomunikačných spoločností. noyb sa teraz obráti na tieto spoločnosti so žiadosťou o ďalšie vysvetlenie. Zatiaľ nie je jasné, či si tieto spoločnosti uvedomujú, že sa to deje.

Max Schrems:"Novinkou je, že napríklad spoločnosti T-Mobile a Drei poskytujú svoje údaje o zákazníkoch aj spoločnosti CRIF na účely overovania totožnosti. Je to obzvlášť zložité, pretože u poskytovateľov mobilných služieb alebo v bankách sa musíte preukázať dokladom totožnosti. Tieto overené údaje potom končia v CRIF. noyb teraz skúma, či to môže byť nejakým spôsobom legálne."

Finančné informácie: Len niekoľko záznamov o vymáhaní dlhov. CRIF má údaje o platobnej histórii približne 10 % ľudí v Rakúsku. Ide väčšinou o pohľadávky z vymáhania dlhov - vrátane tých, ktoré už boli dávno zaplatené. CRIF tiež uchováva zaplatené pohľadávky až 7 rokov, ak presahujú 20 EUR. Platobná neschopnosť sa objavuje len v 15 prípadoch z 2 440 testovaných subjektov - pravdepodobne preto, že podľa judikatúry Súdneho dvora EÚ sa tieto údaje musia teraz po jednom roku vymazať.

Max Schrems:"Zdá sa, že CRIF teraz vymazáva insolvencie po jednom roku. Oneskorené platby malých súm sa však uchovávajú sedem rokov. Nerozumieme logike, prečo sa insolvencie vymazávajú rýchlo, ale oneskorené platby nie."

Spoločnosť Klarna je najväčším zákazníkom CRIF. Na základe 40 000 dostupných záznamov o údajoch sa zdá, že najväčším zákazníkom spoločnosti CRIF je švédsky poskytovateľ platobných služieb Klarna. Medzi najväčšími používateľmi sa však objavuje aj poisťovňa Allianz a luxusný internetový obchod Breuninger, za ktorými nasledujú Erste Bank, kanadský poskytovateľ overovania Trulioo, poskytovateľ kreditných kariet card complete, TF Bank a bank99. Spomedzi poskytovateľov energií zrejme pravidelne hodnotia svojich zákazníkov spoločnosti MaxEnergy, Energie AG a Verbund. Mnohé žiadosti sa však ťažko vysvetľujú: napríklad realitné spoločnosti alebo advokátske kancelárie niekedy získali prístup k údajom dotknutých osôb, aj keď na účte nebola žiadna úverová zmluva alebo nákup. Zdá sa, že existujú aj "preventívne" dopyty . Na prvý pohľad sa zdá, že niektoré spoločnosti ich používajú ako druh "previerky" - bez toho, aby mali skutočne opodstatnený dôvod na vykonanie dopytu. noyb preto bude klásť dotknutým osobám a zákazníkom CRIF podrobnejšie otázky, aby zistil viac o ich obchodnom vzťahu so spoločnosťou CRIF.

Max Schrems: "Na prvý pohľad sa niektoré dopyty nemusia javiť ako opodstatnené. Teraz sa pýtame našich viac ako 2 400 účastníkov, či si vo svojich údajoch všimli nejaké neoprávnené dopyty. Môže sa stať, že niektorí zákazníci CRIF sami porušili GDPR."

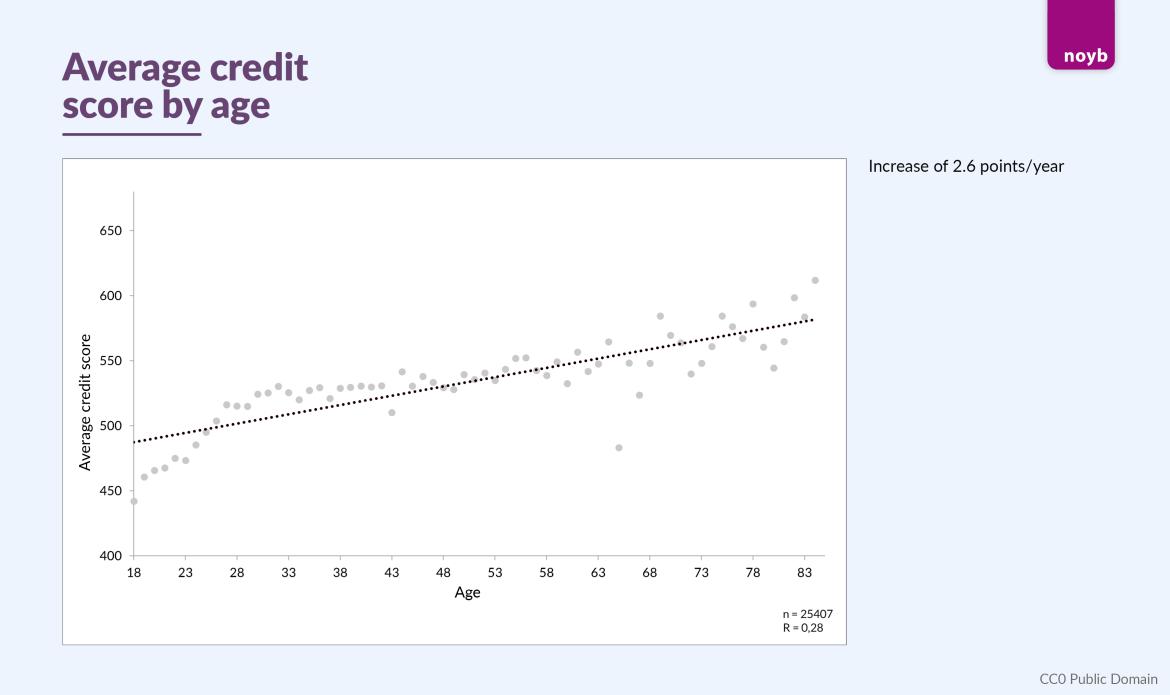

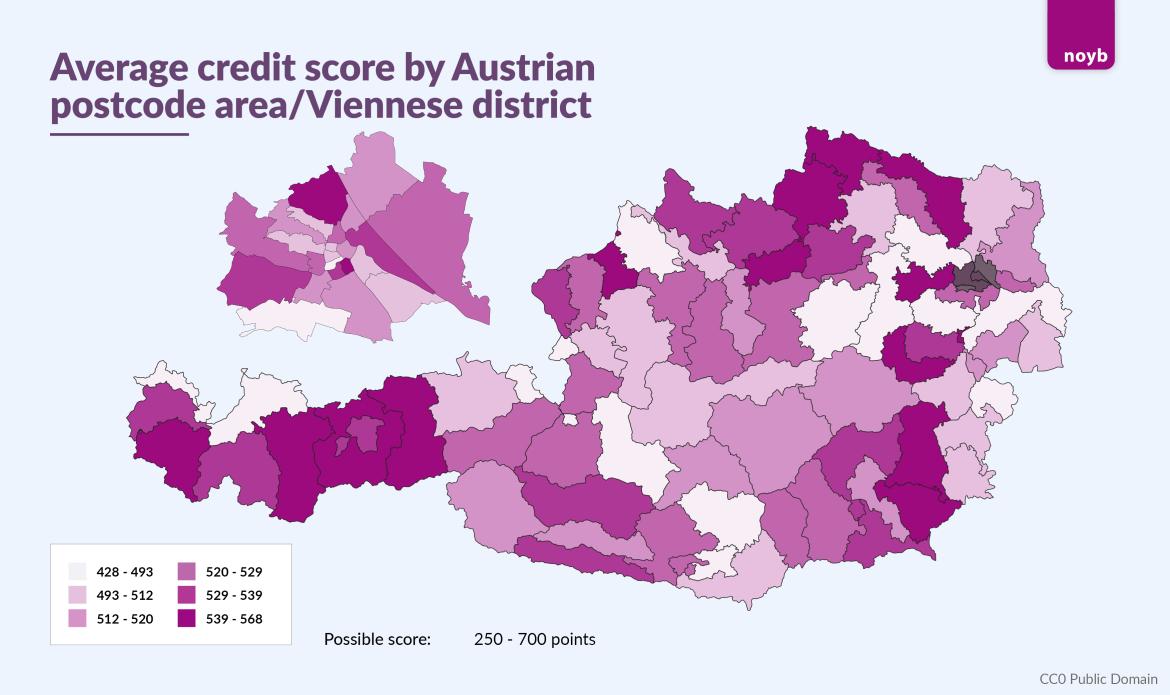

Výsledky: pohlavie, vek a adresa. Z 28 000 výsledkov vyplýva, že ženy majú tendenciu dostávať vyššie skóre ako muži (547 oproti 522). Zrejmé sú aj geografické vzory. Mestá Viedeň (523), Graz (519) a Linz (513) majú nižšie priemerné skóre ako zvyšok Rakúska (530), hoci v rámci miest existujú výrazné rozdiely. Zdá sa však, že najväčší vplyv má vek: v priemere sa skóre zvyšuje približne o 2,6 bodu za každý rok života.

Max Schrems:"Aj napriek viac ako 28 000 skóre sa zdá byť jasné, že u väčšiny postihnutých je skóre založené predovšetkým na údajoch o adrese. Zdá sa, že vek a pohlavie majú na skóre len malý vplyv."

noyb žiada účastníkov o ďalšie tipy. S cieľom zhromaždiť ďalšie informácie o postupoch CRIF a jeho partnerských spoločností vyzýva noyb všetkých 2 440 účastníkov, aby nahlásili akékoľvek nezrovnalosti vo svojich žiadostiach o prístup. Na tento účel noyb zverejnil aj podrobný opis všetkých dostupných dátových polí.

Max Schrems: "Vo väčšine prípadov majú dotknuté subjekty najlepšie informácie o tom, čo mohlo byť sprístupnené alebo čo mohlo byť nesprávne. Vyzvali sme preto všetkých účastníkov, aby skontrolovali svoje údaje a oznámili nám prípadné nezrovnalosti. Sme zvedaví, čo sa tým zistí

Podrobné vyhodnotenie v najbližších týždňoch. noyb bude teraz spolupracovať s profesorom finančnej matematiky, aby porovnal viac ako 28 000 výsledkov so skutočnými finančnými údajmi dotknutých osôb a zistil, či sú výsledky CRIF štatisticky spoľahlivé. V súčasnosti všetko nasvedčuje tomu, že skóre CRIF má len málo alebo vôbec nič spoločné so skutočnou finančnou situáciou jednotlivca. Ďalšie výsledky sa očakávajú v najbližších týždňoch. Potom sa spoločnosť noyb rozhodne aj o tom, či podá väčšiu hromadnú žalobu proti CRIF. Ak boli osobné údaje spracované nezákonne, dotknuté osoby by mohli mať nárok na príslušné nároky na náhradu škody.

* Podľa odpovede spoločnosti Compass Verlag má aj ona živnostenské oprávnenie ako úverová agentúra, a preto preposiela príslušné údaje bez zmeny účelu. Citovaná judikatúra sa týka zasielania údajov vydavateľmi adries úverovým agentúram.

Aktualizácia v reakcii na vyhlásenie CRIF:

Napriek tvrdeniam o "nesprávnych" informáciách v tejto tlačovej správe CRIF potvrdzuje všetky vyhlásenia spoločnosti noyb:

- Spoločnosti uvedené spoločnosťou noyb sú súčasťou siete CRIF

- Údaje poskytujú spoločnosti CRIF sprostredkovatelia adries a tiež niektorí zákazníci spoločnosti CRIF

- CRIF vytvára úverové skóre, hoci podľa vlastných vyhlásení "nemá žiadne informácie o príjmoch a majetku".

Max Schrems: "V podstate nie je spor o tom, čo CRIF a jej partneri robia. Tlačová správa CRIF neobsahuje žiadnu podstatnú kritiku