По инициатива на noyb, повече от 2400 засегнати лица поискаха данните си от кредитната агенция CRIF и вече са ги получили. Оценка, извършена от noyb показва, че много известни австрийски компании, като Erste Bank, Verbund и Drei, оценяват клиентите си, използвайки данните на CRIF. Някои компании, като T-Mobile, онлайн търговецът на дребно Otto и застрахователната компания Allianz, също изглежда предоставят данни за клиентите си на CRIF. Първоначалната оценка на над 40 000 запитвания с предадени повече от 28 000 оценки също показва, че мъжете се оценяват значително по-зле от жените. Хората в градовете получават по-ниска оценка от хората в провинцията. noyb ще проведе подробни анализи през следващите седмици, за да оцени индивидуалната точност на оценките в CRIF.

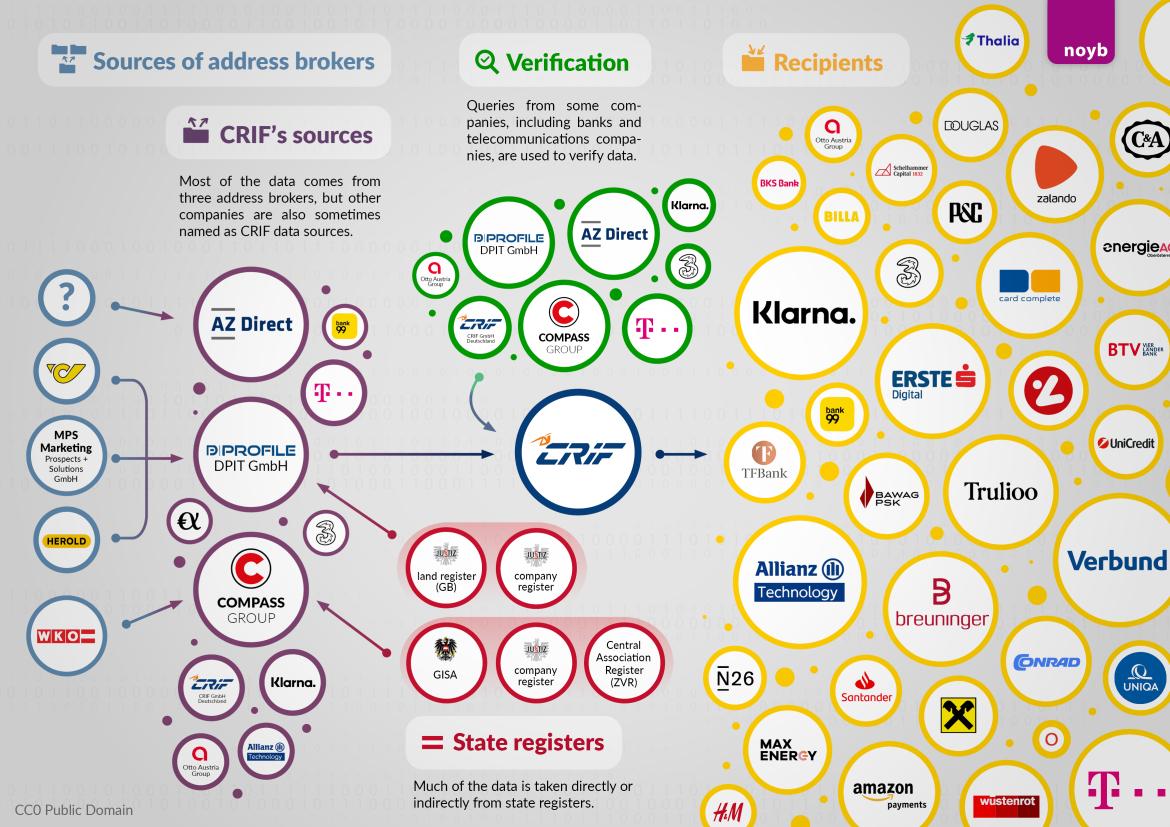

Източници на данни: Трима големи издатели на адреси. Данните за адресите на CRIF идват основно от трима издатели на адреси: AZ Direct (част от Bertelsmann Group), Compass Verlag и DPIT във Виена. Съгласно § 151 от Австрийския търговски кодекс и няколко съдебни решения издателите на адреси могат да продават тези адреси само за маркетингови цели. Въпреки това те попадат в CRIF и са в основата на кредитния рейтинг на CRIF. Ако незаконното предаване на адресни данни бъде прекратено, утре CRIF потенциално ще трябва да изтрие данните на почти всички жители на Австрия. За да разберем откъде гореспоменатите издатели на адреси са получили данните на всички жители на Австрия, noyb вече им е изпратил и заявления за достъп от името на 2440 участници. Освен трите големи търговци на адреси, като източници на адресни данни в по-малък мащаб се появяват и телекомите, банките и доставчиците на енергия. В този случай според първоначалните запитвания самите клиенти на CRIF изглежда не могат да обяснят как данните се озовават в CRIF.

Макс Шремс: "Дори съгласно съществуващата съдебна практика обработката на данни от CRIF е изградена върху пясък. Властите са си затворили очите, позволявайки на CRIF да обработва данни за 90 % от населението, които винаги са плащали сметките си."

"Проверка на данните": Банките и телекомите предоставят информация на CRIF. За изненада на noyb, компании като T-Mobile, Drei, bank99, Allianz и Klarna също се появяват като източници за "проверка" на адреси и данни. Това е особено проблематично, тъй като доставчиците на телекомуникационни услуги и банките, например, са задължени по закон да идентифицират клиентите си с документ за самоличност. Когато тези данни в крайна сметка попаднат в CRIF, те далеч надхвърлят законовите изисквания за идентифициране на притежателите на сметки или клиентите на мобилни телефони. В директни разговори тези компании винаги са твърдели, че не предоставят на CRIF никакви данни, а само ги извличат. Възможно е това по-нататъшно използване на данни да става зад гърба на банките и телекомуникационните компании. noyb сега ще се свърже с тези компании, за да потърси допълнителни разяснения. Все още не е ясно дали тези компании са наясно, че това се случва.

Макс Шремс:"Новото е, че T-Mobile и Drei, например, също предоставят данни за клиентите си на CRIF за целите на проверката на самоличността. Това е особено сложно, защото при доставчиците на мобилни телефони или в банките трябва да се идентифицирате с документ за самоличност. Тези проверени данни след това се озовават в CRIF. noyb сега проучва дали това може да бъде законно понякакъв начин."

Финансова информация: "В момента на проверката на данните в системата на киберсигурност в България, в която се използваше и в момента се използва и в момента се използва и в момента се използва и в момента: Само няколко записа за събиране на дългове. CRIF разполага с данни за историята на плащанията за около 10% от хората в Австрия. Това са предимно вземания за събиране на дългове - включително такива, които отдавна са платени. CRIF съхранява и платени вземания за период до 7 години, ако те надхвърлят 20 евро. Несъстоятелността се появява само в 15 случая от 2440 тестови субекта - вероятно защото според съдебната практика на Съда на ЕС тези данни вече трябва да бъдат заличавани след една година.

Макс Шремс:"Оказва се, че CRIF вече заличава несъстоятелността след една година. Въпреки това закъснелите плащания на малки суми се съхраняват в продължение на седем години. Не можем да разберем логиката, поради която несъстоятелността се заличава бързо, а закъснелите плащания - не."

Klarna е най-големият клиент на CRIF. Въз основа на наличните 40 000 записа на данни шведският доставчик на плащания Klarna изглежда е най-големият клиент на CRIF. Застрахователната компания Allianz и луксозният онлайн магазин Breuninger обаче също се появяват сред най-големите потребители, следвани от Erste Bank, канадския доставчик на верификация Trulioo, доставчика на кредитни карти card complete, TF Bank и bank99. Сред доставчиците на енергия MaxEnergy, Energie AG и Verbund изглежда редовно оценяват своите клиенти. Много от исканията обаче са трудни за обяснение: например компании за недвижими имоти или адвокатски кантори понякога са получавали достъп до данните на субектите на данни, въпреки че не е имало договор за кредит или покупка по сметка. Изглежда има и "превантивни" запитвания. На пръв поглед изглежда, че някои компании ги използват като своеобразна "проверка на миналото" - без да имат реално основателна причина за отправяне на запитване. noyb следователно ще зададе на засегнатите лица и на клиентите на CRIF по-подробни въпроси, за да разбере повече за бизнес отношенията им с CRIF.

Макс Шремс: "На пръв поглед някои запитвания невинаги изглеждат основателни. Сега питаме нашите над 2400 участници дали са забелязали неправомерни запитвания в своите данни. Може да се окаже, че някои клиенти на CRIF сами са нарушили GDPR."

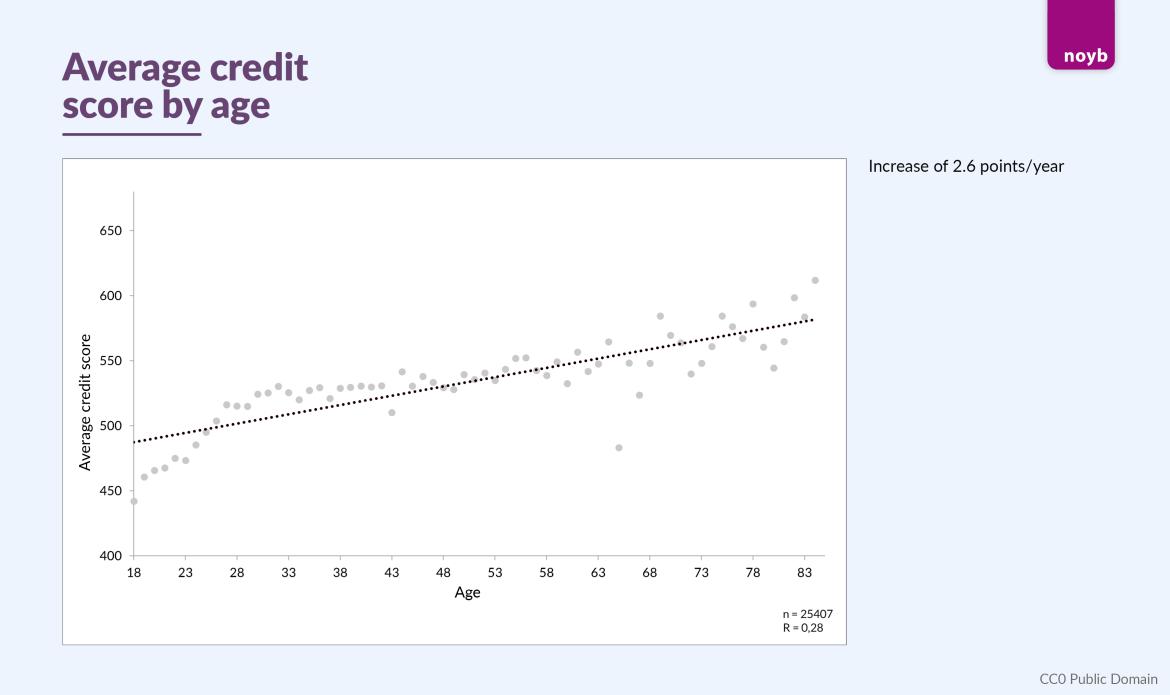

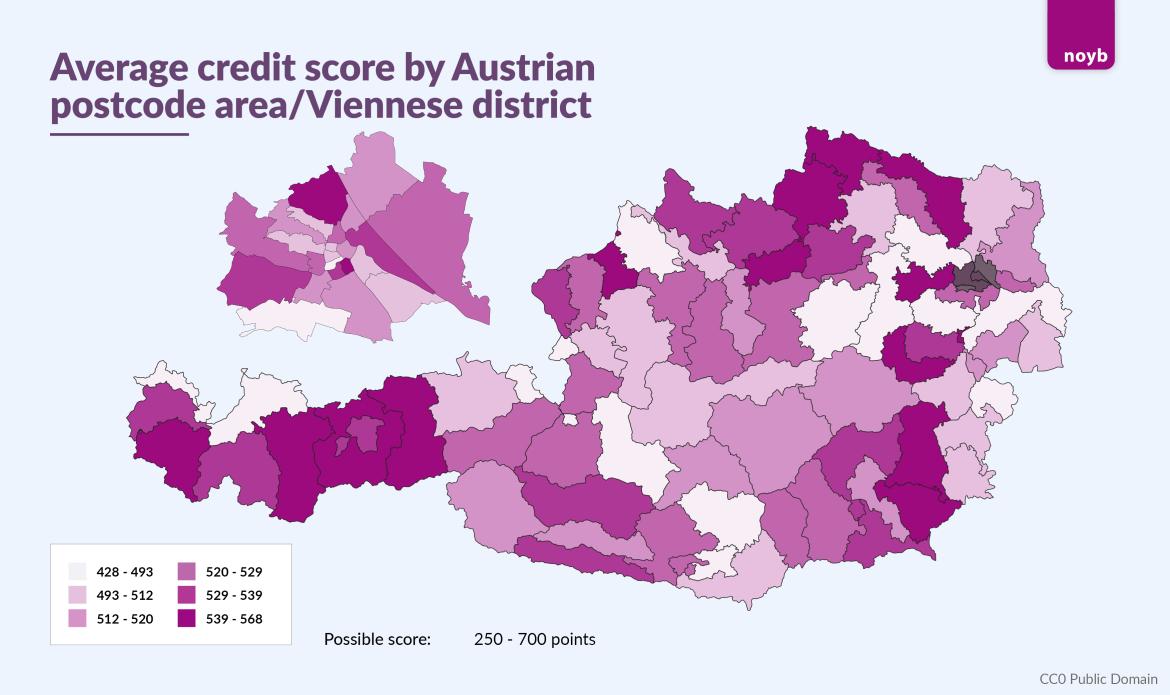

Резултати: пол, възраст и адрес. 28 000 резултата показват, че жените обикновено получават по-високи резултати от мъжете (547 срещу 522). Географските модели също са очевидни. Градовете Виена (523), Грац (519) и Линц (513) имат по-ниски средни оценки от останалата част на Австрия (530), въпреки че има значителни разлики в рамките на градовете. Най-голямо влияние обаче изглежда оказва възрастта: средно резултатът се увеличава с около 2,6 точки на година живот.

Макс Шремс:"Дори и с повече от 28 000 резултата, все още изглежда ясно, че за повечето от засегнатите резултатът се основава предимно на данни за адреса. Изглежда, че възрастта и полът оказват само незначително влияние върху резултатите."

ноиб пита участниците за допълнителни съвети. За да събере допълнителна информация за практиките на CRIF и неговите партньорски дружества, noyb призовава всички 2440 участници да съобщят за всякакви нередности в своите заявки за достъп. За тази цел noyb публикува и подробно описание на всички налични полета за данни.

Макс Шремс: "В повечето случаи засегнатите лица разполагат с най-добрата информация за това какво може да е било достъпно или какво може да е невярно. Затова призовахме всички участници да проверят своите данни и да ни съобщят за всички несъответствия. С нетърпение очакваме да видим какво ще разкрие това

Подробна оценка през следващите седмици. noyb сега ще работи с професор по финансова математика, за да сравни повече от 28 000 оценки с действителните финансови данни на засегнатите, за да установи дали оценките на CRIF са статистически надеждни. Понастоящем всички индикации изглежда сочат, че CRIF резултатът има малко или нищо общо с действителното индивидуално финансово положение. Допълнителни резултати се очакват през следващите седмици. След това noyb ще реши дали да подаде по-голям колективен иск срещу CRIF. Ако личните данни са били обработени незаконно, засегнатите лица биха могли да имат право на съответните искове за обезщетение.

* Според отговора на Compass Verlag тя също има лиценз за стопанска дейност като кредитна агенция и следователно препраща съответните данни, без да променя предназначението си. Цитираната съдебна практика се отнася до предаването на данни от издатели на адреси на кредитни агенции.

Актуализация в отговор на изявлението на CRIF:

Въпреки твърденията за "невярна" информация в това съобщение за пресата, CRIF потвърждава всички изявления, направени от noyb:

- Дружествата, посочени от noyb , са част от мрежата на CRIF

- Данните се предоставят на CRIF от адресни брокери, както и от някои клиенти на CRIF

- CRIF изготвя кредитни оценки, въпреки че според собствените ѝ изявления "не разполага с информация за доходите и активите".

Макс Шремс: "По същество няма спор относно това какво правят CRIF и нейните партньори. Съобщението за пресата на CRIF не съдържа съществена критика