Az alábbi kezdeményezésre noybtöbb mint 2400 érintett személy kérte adatait a CRIF hitelügynökségtől, és mostanra meg is kapta azokat. A noyb kimutatta, hogy számos ismert osztrák vállalat, például az Erste Bank, a Verbund és a Drei, a CRIF adatai alapján értékeli ügyfeleit. Úgy tűnik, hogy néhány vállalat, például a T-Mobile, az Otto online kiskereskedő és az Allianz biztosítótársaság is átadja ügyféladatait a CRIF-nek. A több mint 40 000 lekérdezés több mint 28 000 továbbított pontszámot tartalmazó első kiértékelése azt is mutatja, hogy a férfiakat lényegesen rosszabbul értékelik, mint a nőket. A városokban élők alacsonyabb pontszámot kapnak, mint a vidéken élők. noyb az elkövetkező hetekben részletes elemzéseket fog végezni a CRIF-pontszámok egyéni pontosságának értékelésére.

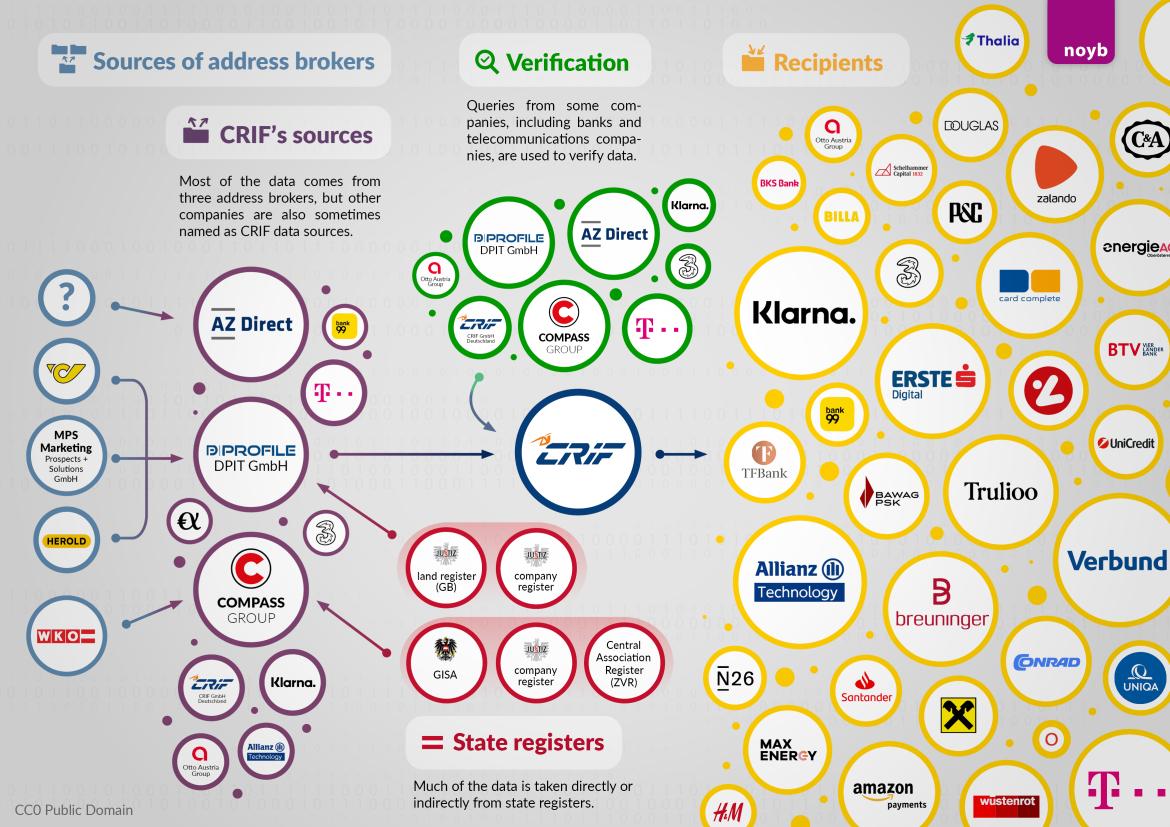

Adatforrások: Három nagy címkiadó. A CRIF címadatai elsősorban három címkiadótól származnak: AZ Direct (a Bertelsmann csoport része), Compass Verlag és a bécsi DPIT. Az osztrák kereskedelmi törvény 151. §-a és több bírósági ítélet szerint a címkiadók ezeket a címeket csak marketingcélokra adhatják el. Ennek ellenére ezek a címek a CRIF-hez kerülnek, és a CRIF hitelminősítésének alapját képezik. Ha a címadatok jogellenes átadása megszűnne, akkor a CRIF-nek holnap potenciálisan szinte minden Ausztriában élő személy adatait törölnie kellene. Annak érdekében, hogy kiderüljön, honnan szerezték meg a fent említett címkiadók az Ausztriában élők adatait, a noyb most a 2440 résztvevő nevében nekik is hozzáférési kérelmet küldött. A három nagy címforgalmazó mellett kisebb léptékben a távközlési cégek, bankok és energiaszolgáltatók is megjelennek a címadatok forrásaként. Itt a CRIF ügyfelei az első megkeresések szerint maguk sem tudják megmagyarázni, hogyan kerülnek az adatok a CRIF-hez.

Max Schrems: " A CRIF adatfeldolgozása még a hatályos ítélkezési gyakorlat szerint is homokra van építve. A hatóságok szemet hunytak, és lehetővé tették, hogy a CRIF feldolgozza a lakosság azon 90%-ának adatait, akik mindig is fizették a számláikat."

"Adatellenőrzés": A bankok és a távközlési cégek információkat szolgáltatnak a CRIF-nek. A noyb meglepetésére olyan cégek is megjelennek a címek és adatok "ellenőrzésének" forrásaként, mint a T-Mobile, a Drei, a bank99, az Allianz és a Klarna. Ez azért különösen problematikus, mert például a távközlési szolgáltatóknak és a bankoknak a törvény szerint azonosítaniuk kell az ügyfeleket személyazonosító okmányokkal. Ha ezek az adatok végül a CRIF-nél kötnek ki, akkor messze túlmutatnak azon, amit a számlatulajdonosok vagy mobiltelefon-ügyfelek azonosításához a törvény előír. A közvetlen tárgyalások során ezek a vállalatok mindig azt állították, hogy nem adnak át adatokat a CRIF-nek, hanem csak lekérdezik azokat. Lehetséges, hogy az adatoknak ez a további felhasználása a bankok és a távközlési vállalatok háta mögött történik. a noyb most felveszi a kapcsolatot ezekkel a vállalatokkal, hogy további felvilágosítást kérjen. Egyelőre nem világos, hogy ezek a vállalatok tudnak-e arról, hogy ez történik.

Max Schrems:"Újdonság, hogy például a T-Mobile és a Drei is átadja ügyféladatait a CRIF-nek személyazonosság-ellenőrzés céljából. Ez azért különösen trükkös, mert a mobiltelefon-szolgáltatóknál vagy a bankoknál személyi igazolvánnyal kell azonosítani magunkat. Ezek az ellenőrzött adatok aztán a CRIF-nél kötnek ki. a noyb most vizsgálja, hogy ez valamilyen módon legális lehet-e."

Pénzügyi információk: Csak néhány adósságbehajtási nyilvántartás. A CRIF az osztrák emberek mintegy 10%-áról rendelkezik fizetési előzményekkel kapcsolatos adatokkal. Ezek többnyire behajtási követelések - köztük olyanok is, amelyeket már régen kifizettek. A CRIF akár 7 évig is tárolja a kifizetett követeléseket, ha azok meghaladják a 20 eurót. A fizetésképtelenség csak 15 esetben jelenik meg a 2440 tesztalany közül - feltehetően azért, mert az EUB ítélkezési gyakorlata szerint ezeket az adatokat egy év után törölni kell.

Max Schrems:"Úgy tűnik, hogy a CRIF most már egy év után törli a fizetésképtelenséget. A kisebb összegű késedelmes fizetéseket azonban hét évig tárolják. Nem értjük a logikát, hogy a fizetésképtelenségeket miért törlik gyorsan, de a késedelmes fizetéseket miért nem."

A Klarna a CRIF legnagyobb ügyfele. A rendelkezésre álló 40 000 adatrekord alapján úgy tűnik, hogy a svéd Klarna fizetési szolgáltató a CRIF legnagyobb ügyfele. A legnagyobb felhasználók között szerepel azonban az Allianz biztosítótársaság és a Breuninger luxus online bolt is, majd az Erste Bank, a kanadai Trulioo hitelesítési szolgáltató, a card complete hitelkártya szolgáltató, a TF Bank és a bank99 következik. Az energiaszolgáltatók közül a MaxEnergy, az Energie AG és a Verbund látszólag rendszeresen értékeli ügyfeleit. Sok megkeresés azonban nehezen magyarázható: például ingatlancégek vagy ügyvédi irodák néha akkor is hozzáférnek az érintettek adataihoz, ha nem volt hitelszerződés vagy számlás vásárlás. Úgy tűnik, hogy vannak "megelőző" lekérdezések is. Első pillantásra úgy tűnik, hogy egyes vállalatok ezeket egyfajta "háttérellenőrzésként" használják - anélkül, hogy valóban lenne érvényes okuk a lekérdezésre. A noyb ezért részletesebb kérdéseket fog feltenni az érintetteknek és a CRIF ügyfeleinek, hogy többet tudjon meg a CRIF-fel fennálló üzleti kapcsolatukról.

Max Schrems: "Első pillantásra egyes lekérdezések nem feltétlenül tűnnek jogosnak. Most megkérdezzük több mint 2400 résztvevőnket, hogy észleltek-e jogtalan lekérdezéseket az adataikban. Előfordulhat, hogy egyes CRIF-ügyfelek maguk is megsértették a GDPR-t."

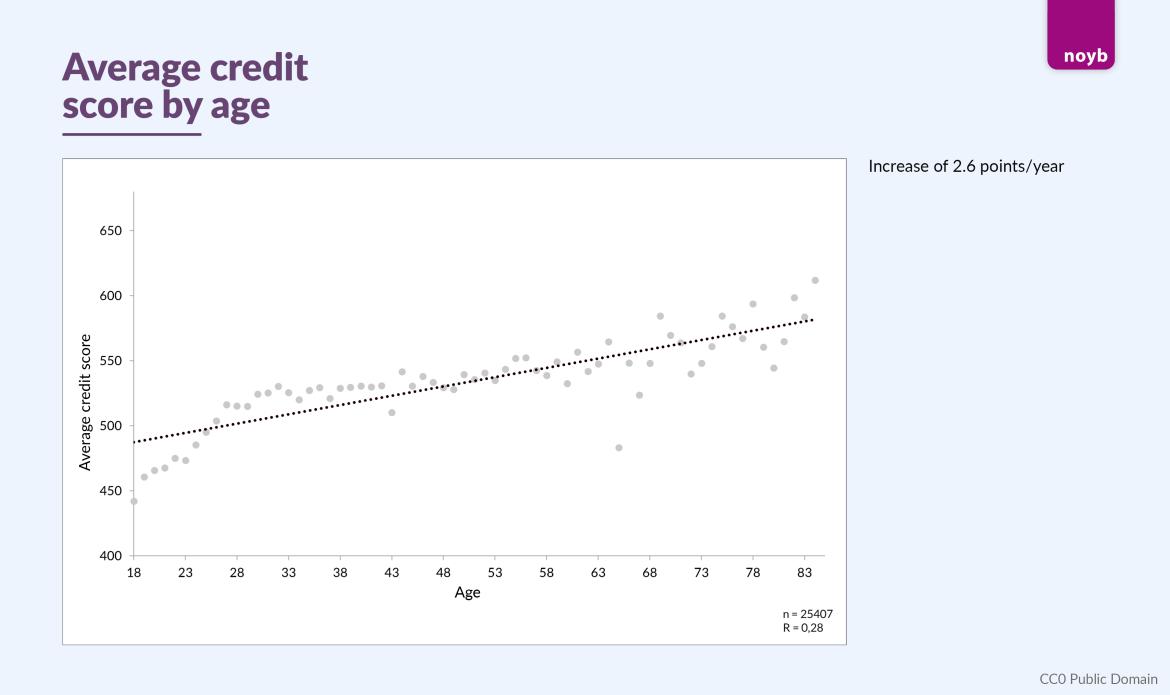

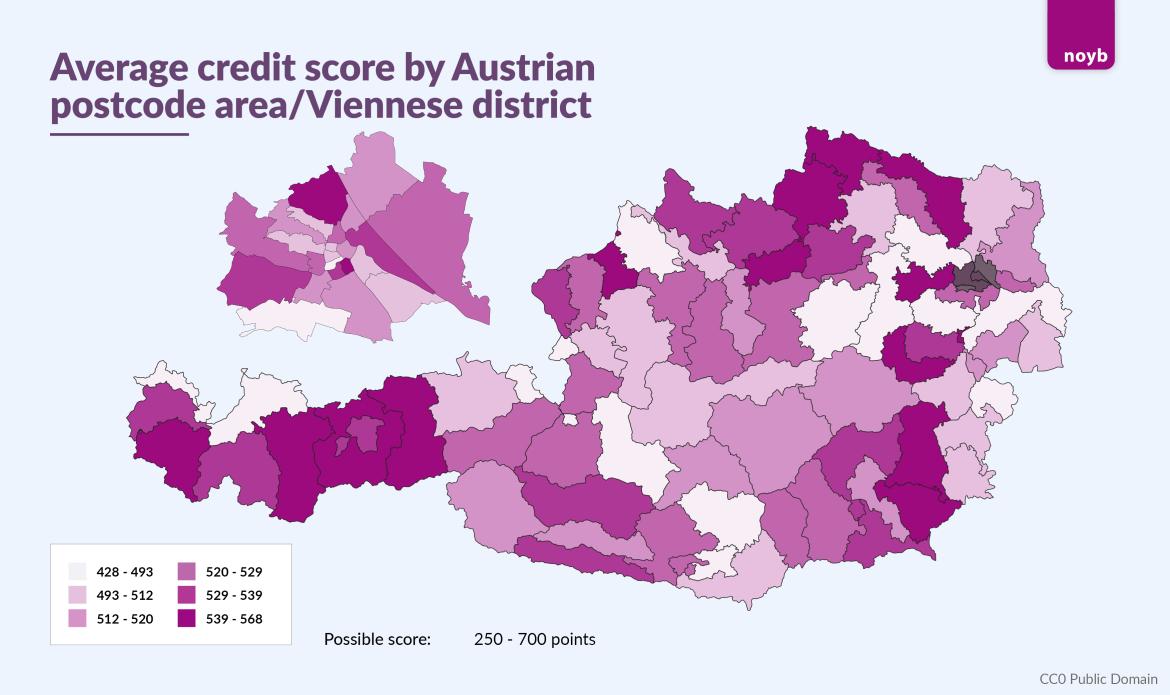

Pontszámok: nem, életkor és cím. A 28 000 pontszám azt mutatja, hogy a nők általában magasabb pontszámot kapnak, mint a férfiak (547 vs. 522). Földrajzi minták is megfigyelhetők. Bécs (523), Graz (519) és Linz (513) városok átlagosan alacsonyabb pontszámot kaptak, mint Ausztria többi része (530), bár a városokon belül is jelentős különbségek vannak. Úgy tűnik azonban, hogy az életkornak van a legnagyobb hatása: átlagosan az életévenként körülbelül 2,6 ponttal nő a pontszám.

Max Schrems: "Még több mint 28 000 pontszám esetén is egyértelműnek tűnik, hogy a legtöbb érintett esetében a pontszám elsősorban a lakcímadatokon alapul. Úgy tűnik, hogy az életkornak és a nemnek csak csekély hatása van a pontszámokra."

noyb további tippeket kér a résztvevőktől. Annak érdekében, hogy további információkat gyűjtsön a CRIF és partnervállalatai gyakorlatáról, a noyb felkéri mind a 2440 résztvevőt, hogy jelezzenek minden rendellenességet a hozzáférési kérelmekben. E célból a noyb közzétette az összes elérhető adatmező részletes leírását is.

Max Schrems: "A legtöbb esetben az érintettek rendelkeznek a legjobb információkkal arról, hogy mihez férhettek hozzá, vagy mi lehetett hibás. Ezért felszólítottunk minden résztvevőt, hogy ellenőrizzék adataikat, és jelezzék nekünk az esetleges ellentmondásokat. Kíváncsian várjuk, hogy ez mit fog feltárni

Részletes értékelés a következő hetekben. noyb most egy pénzügyi matematika professzorral együttműködve fogja összehasonlítani a több mint 28 000 pontszámot az érintettek tényleges pénzügyi adataival, hogy kiderüljön, statisztikailag megbízhatóak-e a CRIF-pontszámok. Jelenleg minden jel arra utal, hogy a CRIF-pontszámnak kevés vagy semmi köze sincs a tényleges egyéni pénzügyi helyzethez. További eredmények az elkövetkező hetekben várhatóak. Ezt követően a noyb arról is dönteni fog, hogy indít-e nagyobb csoportos keresetet a CRIF ellen. Ha a személyes adatok feldolgozása jogellenesen történt, az érintettek jogosultak lehetnek a megfelelő kártérítési igényekre.

* A Compass Verlag válasza szerint hitelügynökségként is rendelkezik működési engedéllyel, ezért a vonatkozó adatokat változatlan céllal továbbítja. Az idézett ítélkezési gyakorlat a címkiadók által a hitelügynökségeknek történő adattovábbításra vonatkozik.

Frissítés a CRIF nyilatkozatára válaszul:

A sajtóközleményben szereplő "téves" állítások ellenére a CRIF megerősíti a noyb által tett valamennyi állítást:

- A noyb által megnevezett vállalatok a CRIF hálózatának tagjai

- Az adatokat a CRIF számára a címközvetítők és a CRIF egyes ügyfelei szolgáltatják

- A CRIF annak ellenére készít hitelpontokat, hogy saját állítása szerint "nem rendelkezik jövedelmi és vagyoni információkkal ".

Max Schrems: "Alapvetően nem vitás, hogy a CRIF és partnerei mit csinálnak. A CRIF sajtóközleménye nem tartalmaz érdemi kritikát"