V návaznosti na iniciativu noyb, si více než 2 400 dotčených osob vyžádalo své údaje od úvěrové agentury CRIF a nyní je obdrželo. Vyhodnocení provedené noyb ukazuje, že mnoho známých rakouských společností, jako jsou Erste Bank, Verbund a Drei, hodnotí své zákazníky na základě údajů CRIF. Některé společnosti, jako například T-Mobile, internetový obchod Otto a pojišťovna Allianz, zřejmě také poskytují údaje o svých zákaznících společnosti CRIF. Z prvotního vyhodnocení více než 40 000 dotazů s více než 28 000 předanými výsledky rovněž vyplývá, že muži jsou hodnoceni výrazně hůře než ženy. Lidé ve městech dostávají nižší skóre než lidé na venkově. noyb provede v příštích týdnech podrobné analýzy, aby vyhodnotil přesnost jednotlivých hodnocení CRIF.

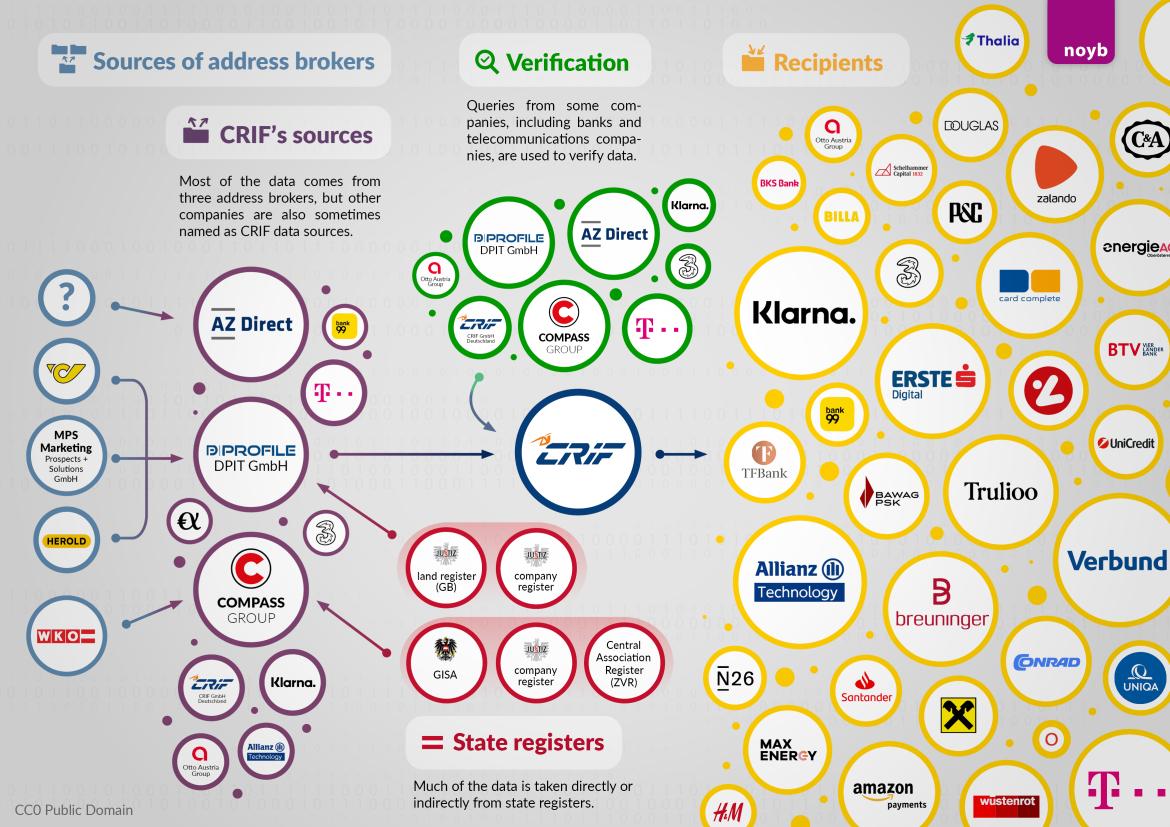

Zdroje dat: Tři hlavní vydavatelé adres. Údaje o adresách CRIF pocházejí především od tří vydavatelů adres: AZ Direct (součást skupiny Bertelsmann), Compass Verlag a vídeňského DPIT. Podle § 151 rakouského obchodního zákoníku a několika soudních rozhodnutí mohou vydavatelé adres tyto adresy prodávat pouze pro marketingové účely. Přesto končí u společnosti CRIF a tvoří základ pro její rating. Pokud by nezákonné předávání údajů o adresách skončilo, musela by společnost CRIF zítra potenciálně vymazat údaje téměř všech obyvatel Rakouska. Aby bylo možné zjistit, kde výše uvedení vydavatelé adres získali údaje všech obyvatel Rakouska, zaslal jim nyní noyb jménem 2 440 účastníků také žádost o přístup. Kromě tří hlavních obchodníků s adresami se jako zdroje údajů o adresách v menším měřítku objevují také telekomunikace, banky a poskytovatelé energií. Zde se zdá, že sami zákazníci CRIF nejsou podle prvních dotazů schopni vysvětlit, jak se údaje dostanou do CRIF.

Max Schrems: "I podle stávající judikatury je zpracování údajů společností CRIF postaveno na písku. Úřady přivírají oči a umožňují CRIF zpracovávat údaje o 90 % obyvatel, kteří vždy platili své účty."

"Ověřování údajů": Banky a telekomunikační společnosti poskytují CRIF informace. K překvapení noyb se jako zdroje pro "ověřování" adres a údajů objevují i společnosti jako T-Mobile, Drei, bank99, Allianz a Klarna. To je obzvláště problematické, protože například poskytovatelé telekomunikačních služeb a banky jsou ze zákona povinni identifikovat zákazníky pomocí průkazu totožnosti. Když tyto údaje nakonec skončí v CRIF, jdou daleko za rámec toho, co je ze zákona nutné pro identifikaci majitelů účtů nebo zákazníků mobilních telefonů. V přímých diskusích tyto společnosti vždy tvrdily, že CRIF žádné údaje neposkytují, ale pouze je získávají. Je možné, že k tomuto dalšímu využívání údajů dochází za zády bank a telekomunikačních společností. noyb se nyní obrátí na tyto společnosti s žádostí o další vysvětlení. Zatím není jasné, zda si tyto společnosti uvědomují, že se tak děje.

Max Schrems:"Novinkou je, že například společnosti T-Mobile a Drei také poskytují údaje o svých zákaznících společnosti CRIF pro účely ověření totožnosti. To je obzvláště ošemetné, protože u mobilních operátorů nebo bank se musíte prokázat občanským průkazem. Tyto ověřené údaje pak končí v CRIF. noyb nyní zkoumá, zda to může být nějakým způsobem legální."

Finanční informace: "V případě, že se jedná o finanční informace, je nutné, aby byly tyto informace zveřejněny na internetu: Pouze několik záznamů o vymáhání dluhů. CRIF má k dispozici údaje o platební historii přibližně 10 % lidí v Rakousku. Jedná se většinou o pohledávky z vymáhání dluhů - včetně těch, které již byly dávno uhrazeny. CRIF také uchovává zaplacené pohledávky po dobu až 7 let, pokud přesahují 20 eur. Insolvence se objevují pouze v 15 případech z 2 440 testovaných subjektů - pravděpodobně proto, že podle judikatury Soudního dvora EU musí být tyto údaje nyní po jednom roce vymazány.

Max Schrems:"Zdá se, že CRIF nyní insolvence po jednom roce maže. Avšak opožděné platby malých částek jsou uchovávány po dobu sedmi let. Nechápeme logiku, proč se insolvence mažou rychle, ale opožděné platby ne."

Klarna je největším zákazníkem CRIF. Na základě 40 000 dostupných datových záznamů se zdá, že největším zákazníkem společnosti CRIF je švédský poskytovatel platebních služeb Klarna. Mezi největšími uživateli se však objevuje také pojišťovna Allianz a luxusní internetový obchod Breuninger, dále Erste Bank, kanadský poskytovatel ověřování Trulioo, poskytovatel kreditních karet card complete, TF Bank a bank99. Z poskytovatelů energií své zákazníky zřejmě pravidelně hodnotí společnosti MaxEnergy, Energie AG a Verbund. Mnoho žádostí je však obtížně vysvětlitelných: například realitní společnosti nebo advokátní kanceláře někdy přistupovaly k údajům subjektů údajů, přestože nedošlo k uzavření úvěrové smlouvy nebo nákupu na účet. Zdá se, že existují také "preventivní" dotazy . Na první pohled se zdá, že je některé společnosti používají jako jakousi "prověrku" - aniž by měly skutečně pádný důvod k dotazu. noyb proto bude těm, kterých se to týká, a zákazníkům společnosti CRIF klást podrobnější otázky, aby zjistil více o jejich obchodním vztahu se společností CRIF.

Max Schrems: "Na první pohled se některé dotazy nemusí jevit jako oprávněné. Nyní se ptáme našich více než 2 400 účastníků, zda ve svých údajích zaznamenali nějaké neoprávněné dotazy. Může se stát, že někteří zákazníci CRIF sami porušili GDPR."

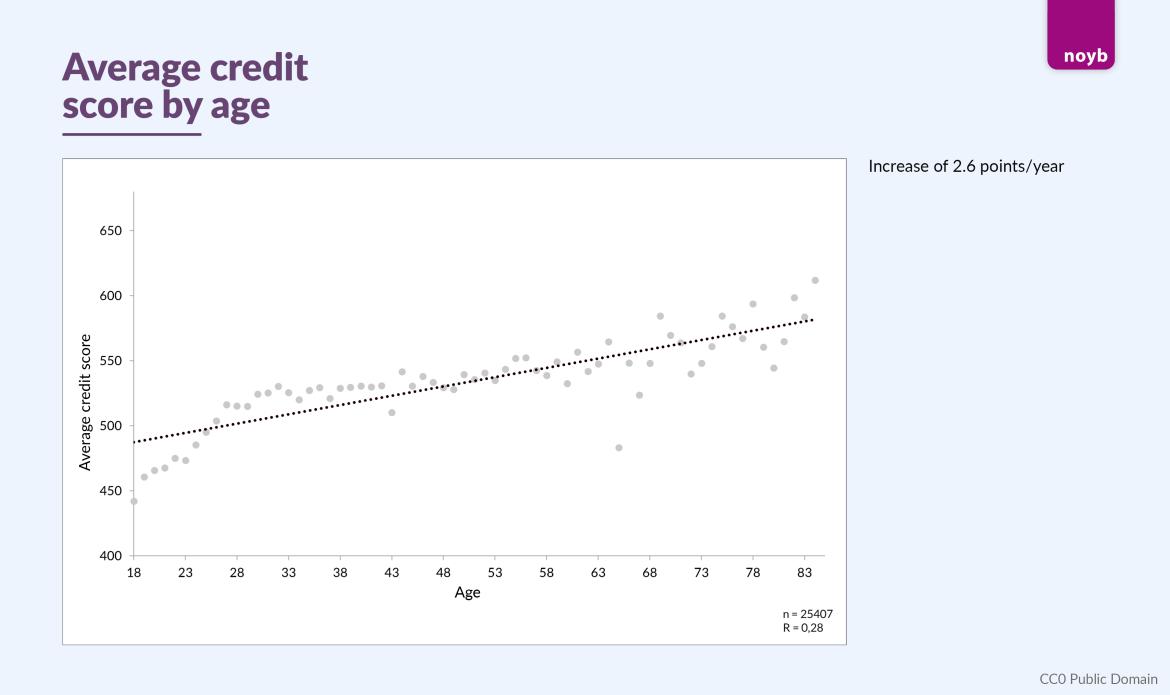

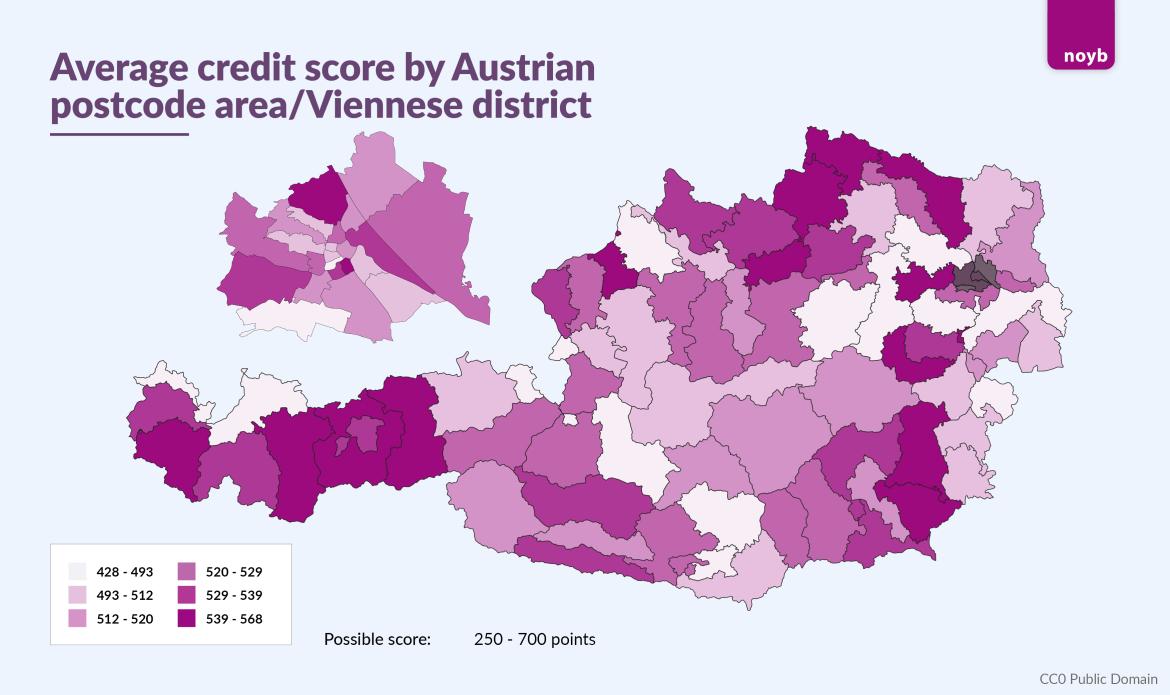

Skóre: pohlaví, věk a adresa. Z výsledků 28 000 bodů vyplývá, že ženy mají tendenci získávat vyšší skóre než muži (547 oproti 522). Patrné jsou také geografické vzorce. Města Vídeň (523), Štýrský Hradec (519) a Linec (513) mají nižší průměrné skóre než zbytek Rakouska (530), i když v rámci měst existují značné rozdíly. Zdá se však, že největší vliv má věk: v průměru se skóre zvyšuje přibližně o 2,6 bodu za rok života.

Max Schrems:"I při více než 28 000 skóre se stále zdá být zřejmé, že u většiny postižených je skóre založeno především na údajích o adrese. Zdá se, že věk a pohlaví mají na skóre jen malý vliv."

noyb žádá účastníky o další tipy. S cílem shromáždit další informace o praktikách CRIF a jeho partnerských společností vyzývá noyb všech 2 440 účastníků, aby nahlásili jakékoli anomálie v žádostech o přístup. Za tímto účelem noyb rovněž zveřejnil podrobný popis všech dostupných datových polí.

Max Schrems: "Ve většině případů mají dotčení nejlepší informace o tom, co mohlo být zpřístupněno nebo co může být nesprávné. Vyzvali jsme proto všechny účastníky, aby své údaje zkontrolovali a případné nesrovnalosti nám nahlásili. Jsme zvědaví, co se tím zjistí

Podrobné vyhodnocení v příštích týdnech. noyb bude nyní ve spolupráci s profesorem finanční matematiky porovnávat více než 28 000 výsledků se skutečnými finančními údaji dotčených osob, aby zjistil, zda jsou výsledky CRIF statisticky spolehlivé. V současné době vše nasvědčuje tomu, že skóre CRIF má jen málo nebo vůbec nic společného se skutečnou finanční situací jednotlivce. Další výsledky se očekávají v následujících týdnech. Poté se společnost noyb také rozhodne, zda podá na CRIF rozsáhlejší hromadnou žalobu. Pokud byly osobní údaje zpracovávány protiprávně, mohli by mít postižení nárok na příslušné nároky na náhradu škody.

* Podle odpovědi společnosti Compass Verlag má tato společnost rovněž živnostenské oprávnění jako úvěrová agentura, a proto příslušné údaje předává dál, aniž by se změnil jejich účel. Citovaná judikatura se týká předávání údajů vydavateli adres úvěrovým agenturám.

Aktualizace v reakci na vyjádření CRIF:

Navzdory tvrzení o "nesprávných" informacích v této tiskové zprávě CRIF potvrzuje všechna prohlášení společnosti noyb:

- Společnosti jmenované společností noyb jsou součástí sítě CRIF

- Údaje poskytují CRIF zprostředkovatelé adres a také někteří zákazníci CRIF

- CRIF vytváří úvěrové skóre, přestože podle vlastního vyjádření "nemá žádné informace o příjmech a majetku".

Max Schrems: "V podstatě není sporu o tom, co CRIF a její partneři dělají. Tisková zpráva CRIF neobsahuje žádnou podstatnou kritiku