Seuraavassa aloitteessa noybyli 2 400 asianomaista henkilöä pyysi tietojaan luottotietotoimisto CRIF:ltä ja on nyt saanut ne. Arvioinnin teki noyb osoittaa, että monet tunnetut itävaltalaiset yritykset, kuten Erste Bank, Verbund ja Drei, arvioivat asiakkaitaan CRIF:n tietojen perusteella. Jotkut yritykset, kuten T-Mobile, verkkokauppa Otto ja vakuutusyhtiö Allianz, näyttävät myös toimittavan asiakastietojaan CRIF:lle. Yli 40 000 kyselyn ja yli 28 000 lähetetyn pisteytyksen alustava arviointi osoittaa myös, että miehet saavat huomattavasti huonomman arvosanan kuin naiset. Kaupungeissa asuvat ihmiset saavat huonommat pisteet kuin maaseudulla asuvat. noyb tekee tulevina viikkoina yksityiskohtaisia analyysejä arvioidakseen CRIF-pisteiden yksilöllistä tarkkuutta.

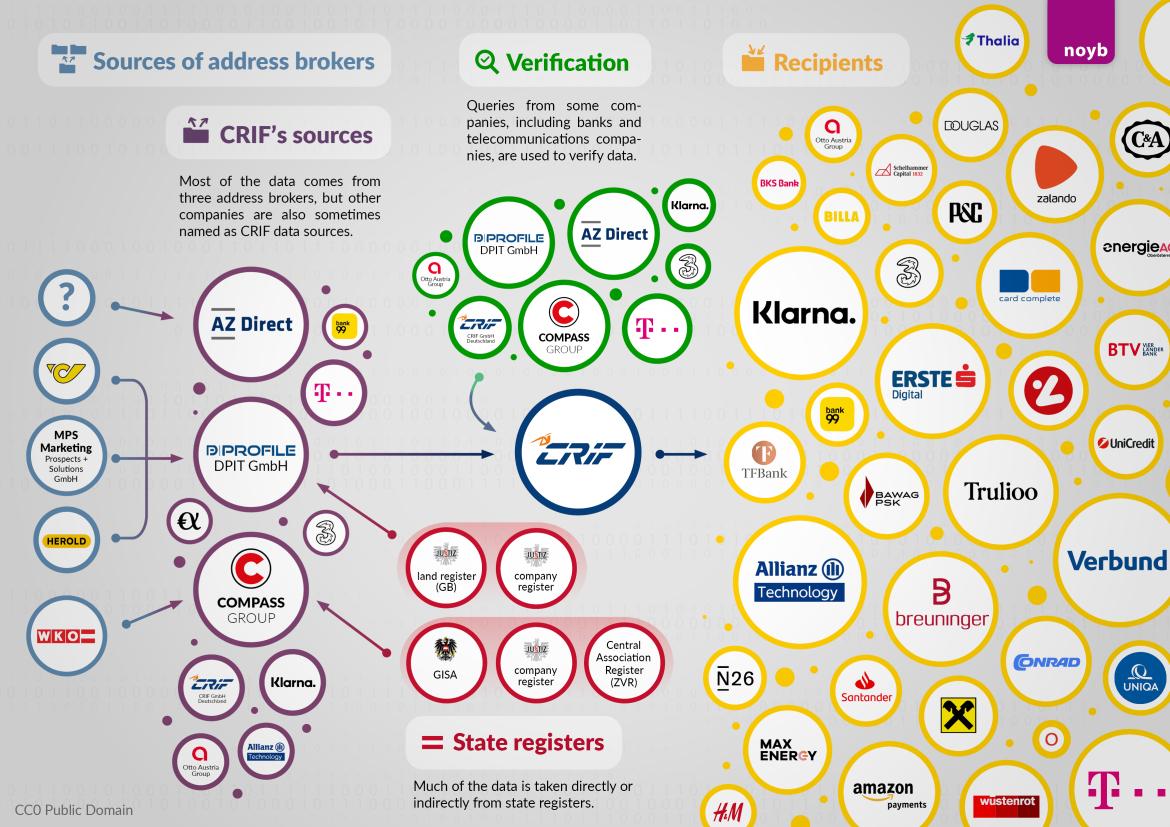

Tietolähteet: Kolme suurta osoitekustantajaa. CRIF:n osoitetiedot ovat peräisin pääasiassa kolmelta osoitekustantajalta: AZ Direct (osa Bertelsmann-konsernia), Compass Verlag ja DPIT Wienissä. Itävallan kauppalain 151 §:n ja useiden tuomioistuinten päätösten mukaan osoitekustantajat saavat myydä osoitteita ainoastaan markkinointitarkoituksiin. Ne päätyvät kuitenkin CRIF:lle ja muodostavat perustan CRIF:n luottoluokitukselle. Jos osoitetietojen laiton siirto lopetettaisiin, CRIF joutuisi mahdollisesti poistamaan lähes kaikkien Itävallassa asuvien tiedot huomenna. Saadakseen selville, mistä edellä mainitut osoitekustantajat ovat saaneet kaikkien Itävallassa asuvien tiedot, noyb on nyt lähettänyt niillekin 2 440 osallistujan puolesta tietopyynnöt. Kolmen suuren osoitetiedonvälittäjän lisäksi myös televiestintä, pankit ja energiantoimittajat esiintyvät osoitetietojen lähteinä pienemmässä mittakaavassa. CRIF:n asiakkaat eivät ensimmäisten tiedustelujen mukaan pysty itse selittämään, miten tiedot päätyvät CRIF:lle.

Max Schrems: "Jopa nykyisen oikeuskäytännön mukaan CRIF:n tietojenkäsittely on rakennettu hiekalle. Viranomaiset ovat ummistaneet silmänsä ja antaneet CRIF:n käsitellä tietoja 90 prosentista väestöstä, jotka ovat aina maksaneet laskunsa."

"Tietojen todentaminen": Pankit ja teleyritykset toimittavat tietoja CRIF:lle. Noybin yllätykseksi myös sellaiset yritykset kuin T-Mobile, Drei, bank99, Allianz ja Klarna esiintyvät osoitteiden ja tietojen "todentamisen" lähteinä. Tämä on erityisen ongelmallista, koska esimerkiksi teleoperaattoreiden ja pankkien on lain mukaan tunnistettava asiakkaat henkilöllisyystodistuksen avulla. Kun nämä tiedot päätyvät lopulta CRIF:lle, ne menevät paljon pidemmälle kuin mitä tilinomistajien tai matkapuhelinasiakkaiden tunnistaminen lain mukaan edellyttää. Suorissa keskusteluissa nämä yritykset ovat aina väittäneet, etteivät ne toimita CRIF:lle mitään tietoja, vaan ainoastaan hakevat niitä. On mahdollista, että tämä tietojen jatkokäyttö tapahtuu pankkien ja teleyritysten selän takana. noyb ottaa nyt yhteyttä näihin yrityksiin lisäselvityksen saamiseksi. On vielä epäselvää, ovatko nämä yritykset tietoisia siitä, että näin tapahtuu.

Max Schrems:"Uutta on, että esimerkiksi T-Mobile ja Drei toimittavat asiakastietojaan myös CRIF:lle henkilöllisyyden todentamista varten. Tämä on erityisen hankalaa, koska matkapuhelinoperaattoreilla tai pankeissa on tunnistauduttava henkilöllisyystodistuksella. Nämä todennetut tiedot päätyvät sitten CRIF:lle. noyb tutkii nyt, voiko tämä olla mitenkään laillista."

Taloudelliset tiedot: Vain muutama perintätalletus. CRIF:llä on maksuhistoriatietoja noin 10 prosentista Itävallan asukkaista. Nämä ovat enimmäkseen perintäsaatavia - myös sellaisia, jotka on jo kauan sitten maksettu. CRIF tallentaa myös maksettuja saatavia jopa 7 vuoden ajan, jos ne ovat yli 20 euroa. Maksukyvyttömyystapauksia esiintyy vain 15 tapauksessa 2 440:stä koehenkilöstä - oletettavasti siksi, että EU:n tuomioistuimen oikeuskäytännön mukaan nämä tiedot on nyt poistettava vuoden kuluttua.

Max Schrems:"Näyttää siltä, että CRIF poistaa maksukyvyttömyystapaukset nyt vuoden kuluttua. Pienten summien maksuviivästyksiä säilytetään kuitenkin seitsemän vuotta. Emme voi ymmärtää logiikkaa, miksi maksukyvyttömyystapaukset poistetaan nopeasti, mutta myöhästyneet maksut eivät."

Klarna on CRIF:n suurin asiakas. Saatavilla olevien 40 000 tietueen perusteella ruotsalainen maksupalveluntarjoaja Klarna näyttää olevan CRIF:n suurin asiakas. Myös vakuutusyhtiö Allianz ja luksusverkkokauppa Breuninger ovat kuitenkin suurimpien käyttäjien joukossa, ja seuraavina tulevat Erste Bank, kanadalainen todentamispalvelun tarjoaja Trulioo, luottokorttipalvelun tarjoaja card complete, TF Bank ja bank99. Energiatoimittajista MaxEnergy, Energie AG ja Verbund näyttävät arvioivan asiakkaitaan säännöllisesti. Monia pyyntöjä on kuitenkin vaikea selittää: esimerkiksi kiinteistöyhtiöt tai lakiasiaintoimistot ovat joskus päässeet käsiksi rekisteröityjen tietoihin, vaikka luottosopimusta tai ostotiliä ei ole ollut. Näyttää siltä, että on myös "ennaltaehkäiseviä" kyselyjä. Ensisilmäyksellä näyttää siltä, että jotkut yritykset käyttävät niitä eräänlaisena "taustatarkastuksena" - ilman, että niillä olisi oikeasti pätevää syytä kyselyn tekemiseen. noyb esittääkin asianomaisille ja CRIF:n asiakkaille yksityiskohtaisempia kysymyksiä saadakseen selville enemmän heidän liikesuhteestaan CRIF:n kanssa.

Max Schrems: "Ensi silmäyksellä jotkut kyselyt eivät välttämättä vaikuta perustelluilta. Kyselemme nyt yli 2400 osallistujaltamme, ovatko he huomanneet laittomia kyselyitä tiedoissaan. Voi olla, että jotkut CRIF:n asiakkaat ovat itse rikkoneet GDPR:ää."

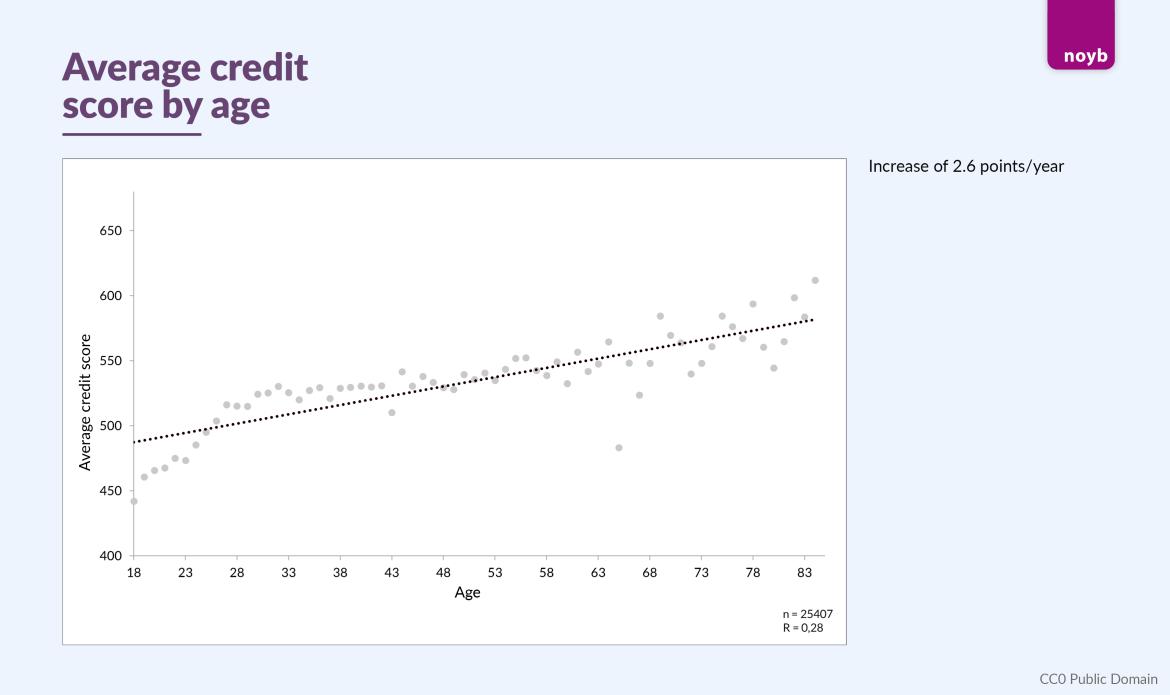

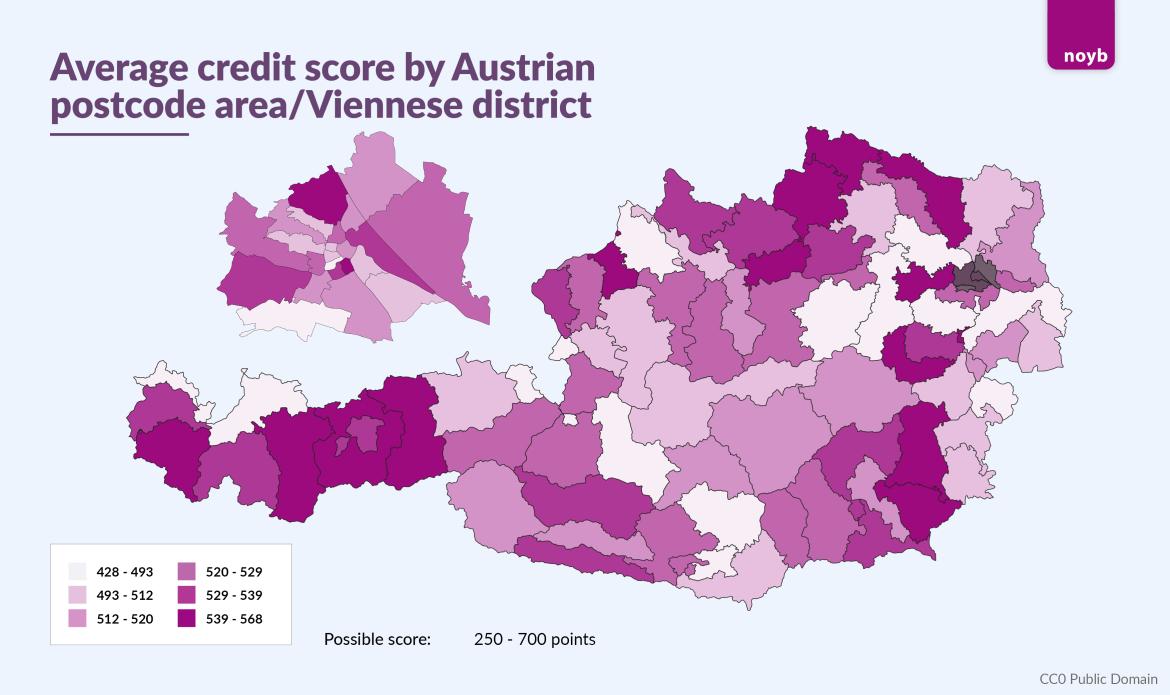

Pisteet: sukupuoli, ikä ja osoite. 28 000 pistemäärästä käy ilmi, että naiset saavat yleensä korkeampia pistemääriä kuin miehet (547 vs. 522). Myös maantieteellisiä malleja on havaittavissa. Wienin (523), Grazin (519) ja Linzin (513) kaupunkien keskimääräiset pistemäärät ovat alhaisemmat kuin muualla Itävallassa (530), vaikka kaupunkien sisälläkin on merkittäviä eroja. Iällä näyttää kuitenkin olevan suurin vaikutus: pisteet nousevat keskimäärin noin 2,6 pistettä elinvuotta kohden.

Max Schrems: "Yli 28 000 pisteytyksen jälkeenkin näyttää selvältä, että suurimmalla osalla pisteet perustuvat ensisijaisesti osoitetietoihin. Iällä ja sukupuolella näyttää olevan vain vähäinen vaikutus pisteytykseen."

noyb pyytää osallistujilta lisävinkkejä. Kerätäkseen lisätietoja CRIF:n ja sen kumppaniyritysten käytännöistä noyb pyytää kaikkia 2440 osallistujaa ilmoittamaan mahdollisista poikkeavuuksista käyttöoikeuspyynnöissä. Tätä varten noyb on myös julkaissut yksityiskohtaisen kuvauksen kaikista käytettävissä olevista tietokentistä.

Max Schrems: "Useimmissa tapauksissa asianomaisilla on parhaat tiedot siitä, mitä tietoja on mahdollisesti käytetty tai mikä on virheellistä. Siksi olemme kehottaneet kaikkia osallistujia tarkistamaan tietonsa ja ilmoittamaan meille mahdollisista epäjohdonmukaisuuksista. Odotamme mielenkiinnolla, mitä tämä paljastaa

Yksityiskohtainen arviointi lähiviikkoina. noyb tekee nyt yhteistyötä talousmatematiikan professorin kanssa verratakseen yli 28 000 pisteytystä asianosaisten todellisiin taloudellisiin tietoihin selvittääkseen, ovatko CRIF-pisteet tilastollisesti luotettavia. Tällä hetkellä kaikki merkit näyttävät viittaavan siihen, että CRIF-pistemäärällä on vain vähän tai ei lainkaan tekemistä yksilön todellisen taloudellisen tilanteen kanssa. Lisätuloksia odotetaan lähiviikkoina. Sen jälkeen noyb päättää myös, nostetaanko laajempi ryhmäkanne CRIF:ää vastaan. Jos henkilötietoja on käsitelty lainvastaisesti, asianomaisilla voi olla oikeus saada korvauksia.

* Compass Verlagin vastauksen mukaan sillä on toimilupa myös luottotoimistona, joten se välittää asianomaiset tiedot eteenpäin muuttamatta käyttötarkoitustaan. Viitattu oikeuskäytäntö koskee osoitekustantajien tietojen välittämistä luottotietotoimistoille.

Päivitys vastauksena CRIF:n lausuntoon:

Huolimatta tässä lehdistötiedotteessa esitetyistä väitteistä "virheellisistä" tiedoista CRIF vahvistaa kaikki noybin lausunnot:

- Noybin mainitsemat yritykset ovat osa CRIF-verkostoa

- CRIF:lle tietoja toimittavat osoitevälittäjät ja myös jotkut CRIF:n asiakkaat

- CRIF tuottaa luottopisteitä, vaikka sen omien lausuntojen mukaan sillä ei ole "mitään tietoja tuloista ja varoista".

Max Schrems: "CRIF:n ja sen yhteistyökumppaneiden toiminnasta ei ole periaatteessa mitään erimielisyyttä. CRIF:n lehdistötiedotteessa ei esitetä merkittävää kritiikkiä